2013年第三季度在金银的上蹿下跳中已经悄然离去,但从总体来看,金银的空头趋势并没有随着几次大幅向上修正而改变。美联储9月议息会议尘埃落定,美国经济艰难中复苏,德拉吉救市乏术,欧洲经济复苏分化,叙利亚战火熄灭,印度对金银进口屡屡颁布禁令,在这个多事之秋,世元金行研究团队将以本次季度报告为大家详细梳理过去的第三季度,并展望2013年收官的第四季度,以飨读者。

一. 债务上限量化宽松,美国内忧外患重重

1.美国经济稍有起色,看似外强实则中干

回顾近期美国经济的情况,便可用“稍有起色、外强中干”来形容,前半句是对美国经济的环比评价,后半句是对美国经济的同比评价。伯南克的QE经济学骑虎难下,债务上限又见厮杀,美国政府的两只手——货币政策和财政政策均恶疾缠身,短期内已经无法对美国经济提供更为有力的支撑,因此,目前或者近期美国经济将在很大概率上遇到瓶颈。下面我们将从劳务市场、制造业和通胀水平来为大家解读一下近期的美国经济:

1.1疲弱的非农为何伴随着低企的失业率?

图1 美国失业率和劳动参与率比较图

资料来源:世元研究团队、美国劳动部(DOL)

图为美国失业率和劳动参与率数据。失业率由2009年中旬开始明显下滑,目前已经回落至7.3%,创2008年以来的新低。但,从2010年开始,失业率的下降同样也伴随着劳动参与率的下降,并且在今年3、4月份,劳动参与率降至了历史低点。美国的失业率下降原因主要在于美国劳动力市场的劳动参与率的下降,令美国劳动力的基数减小,失业人口比例,相比开始下降。简而言之,就失业率的不断下滑而言,放弃找工作的人口做出的贡献要比新找到工作的人口要大。

事实上,就业难度的增加令更多美国公民的会选择放弃寻找工作的机会,离开劳力市场。这些人没有收入来源,不但会给社会治安等方面带来许多问题,还将严重影响美国的消费信贷市场,进而为美国经济的整体复苏趋势埋下隐患。当然,从时间节点来看,这种现象出现的主要原因还是因为美国的自动减支机制和乏力的财政政策对美国就业市场造成了巨大的负面冲击。

世元研究团队在之前便指出,此前美国强劲的非农数据与其GDP形成了明显的矛盾,异常强劲的数据很有可能是08年金融危机后过度裁员的迅速回补。然而,这种弹簧被压缩到极限后的反弹是无法长时间维持非农数据强劲的,未来几个月美国劳务市场可能会再次出现疲弱的表现。同时,劳务市场也是美国整体经济中最令人担忧的一环。

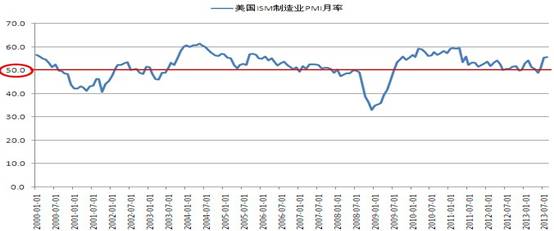

1.2疲弱制造业难令人放心

制造业是一国经济的灵魂,尤其是对于美国这种工业大国,其制造业的兴衰在很大程度上也决定了整体美国经济的好坏。然而,尽管量化宽松政策一直在着力于推动制造业更快复苏,但事实上,目前美国制造业的表现仍不能令人满意。

图2 美国ISM制造业指数走势图

资料来源:世元研究团队、美国管理供应协会(ISM)

如图所示,美国ISM制造业采购经理人指数虽然自5月的低点(5月数据为4年来最低水平)后有所回升,但距离60这一快速复苏的标准线还有一段距离。美国目前的当务之急是推动制造业更快的发展,以此带动全局性的复苏。

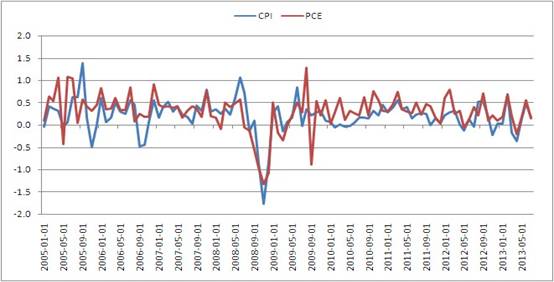

1.3通胀低位徘徊,2%遥遥无期

众所周知,美联储曾表示过:其货币政策的松紧直接挂钩的两项数据便是通胀水平和失业率。诚然,美联储作为世界第一大经济体的中央银行,四大政策目标里“维持通胀和促进就业”确实是其首要工作目标。

图3 美国CPI&PCE走势图

资料来源:世元研究团队、美国劳动部(DOL)

美国的一系列经济指标中,最让美联储“放心”的就是美国的通胀水平,美国的量化宽松政策之所以一直可以高枕无忧的持续到现在,最大的功臣之一就是美国的通胀水平一直维持在美联储2%的标准之下,而且是远远低于这一标准。近期数据显示,美国的通胀再次出现了低头的情况,过低的通胀很难完成美联储官员关于“从上方和下方均要维持2%通胀水平”的目标。

四轮量化宽松政策在投放了数以万亿计的货币后,仍不能推高通胀这一事实也暗示在全球经济放缓及美国薪资物价上涨之际,美国通胀水平仍可以维持温和,这为QE在今后一段时间内稳步退出提供了稳定条件。通胀水平的稳定,确保了金融市场的稳定,为美国下半年经济的恢复提供了稳定的资金来源。同时,这也是我们判断QE不会过早退出的原因之一。更重要的是,通胀的低企是美国经济复苏乏力的重要表现和缩影。

综上所述,美国经济在近期虽稍有起色,但看似外强实则中干,这也将为美国经济带来更多的变数,避险需求随时可能被推高,QE的存续时间也可能要比我们预期的要长,但考虑到QE退出问题始终是一把悬在金银头顶的达摩克利斯之剑,因此,我们认为,美国经济会在接下来一个季度内对金银产生“短期中性偏于正面,中期负面”的影响。