2013年08月15日 16:58

来源:凤凰网商业

“中国大妈”的疯狂购金举动自四月以来一直都沦为世人的笑柄,自以为是的黄金筑底和与“华尔街大鳄”不自量力的博弈之战让一个个“大妈”被深度套牢。六月的再次大跌更是让世人们幸灾乐祸的看着“大妈”们被黄金市场里的弄潮儿赤裸裸的戏耍了一翻。自此,抄底黄金似乎已经成了天方夜谭,黄金无价论也铺天盖地的席卷而来。随着金价的不断下跌,黄金市场如同一个巨大的火坑一样,贪婪的吞噬着投资者的财富。而在六月敢于再次买入黄金的人们更是经受着旁人鄙夷的目光与对市场风险恐惧的双重考验。对未来趋势不确定时刻侵袭着投资者脆弱的心灵。然而,上天是公平的,坚持者终于得到了他们的回报。黄金触底反弹,在新的一波博弈中,被嘲笑的“中国大妈”终于可以扬眉吐气了。

自六月美国议息会议结束后,黄金市场价格连创新低,并创造了近两年以内的单月最大跌幅。而六月初公布的美国五月非农数据好于预期更是让黄金价格雪上加霜,从此奠定了黄金在整月持续下探的基调。尽管6月20日的议息会议没有改变美国当前利率,但是对货币宽松政策退出条件的明确说明还是让贵金属市场再次受挫。同时印度卢比的走低和宗教需求淡季的来临更是让实物黄金的需求大打折扣。蛰伏的“中国大妈”再次看到了新的商机,趁机入市,七月初山东抢金热潮甚至需要武警来维持秩序才能进行。而这一切的卧薪尝胆都是值得的,七月整月黄金的上涨也确实当投资者们尝到了了实实在在的甜头。

“大妈”需要黄金

一般情况下,人们购买金融产品都是寻求收益的,这种收益可以是利息上的绝对收益,也可以是资产对比上的相对收益。在经济衰退时,为了避免通胀威胁下货币资产的贬值,人们往往会提高对黄金的需求。这种相对于货币贬值而言的正向收益就会成为黄金这种金融资产的未来收益。因此,对货币的担忧越严重,黄金的价格也会随之越来越高。自美国议息会议之后,受到美国经济复苏和财政政策的影响,世界投资者对未来资产的收益有了新的定位。而相对于黄金的零收益来说,货币又占据了优势地位。因此,黄金的需求随之减小,价格下降也就是短期的必然趋势了。

世元金行研究中心:摘自世界黄金协会

但是,由此就断言黄金的惨淡未来还是有些言之过激。短期的下挫不能代表长期的没有价值。而黄金也不会没有价值,从世界黄金协会统计数据来看,2013年第一季度按行业划分的需求分别为:金饰需求57.22%、投资需求20.85%、官方机构需求11.34%和科技行业需求10.59%。投资需求只占到需求总量的1/5,由此可见,即使在经济永远处于运转良好的情况下,黄金需求量也只会减少1/5。而这种投资需求为零的假设前提是经济永远运转良好。撇开经济好坏不谈,饰品的需求才是黄金需求的主要方面,也将是决定黄金需求总量的主要方面。而这方面的需求只会随着经济的好转和收入的增加而增加,并不会与世界经济水平相背离。

世元金行研究中心:摘自世界黄金协会

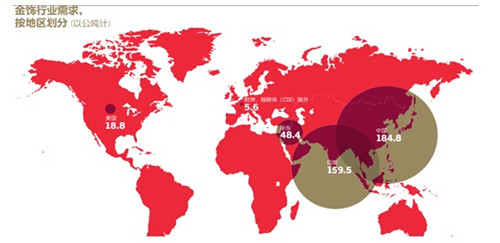

而如果的从地域角度分析,黄金的投资需求前景也绝不会是一片黯淡。一直以来,中国和印度都是黄金需求的主要大国。作为黄金需求大国,印度的黄金需求量占到世界黄金需求量的35.4%。虽然,印度卢比汇率的大幅下降,会使黄金价格相应的不断上涨,从而让一部分买不起黄金。但是,如果对卢比的贬值速度的预期超过对黄金价格下降的预期,黄金投资将变得更有意义。价格上涨也成为了需求上升的另一种促进作用。另一方面,尽管在限购令和卢布贬值的压力下,印度的黄金需求遭受冲击。世界黄金协会的董事总经理Marcus Grubb仍然表示,“亚洲市场第二季度将会见到创纪录的黄金需求。”他还认为“就算美国ETF资金持续流出,先前ETF持有的黄金很有可能会在印度、中国及中东消费者间找到出路,这些消费者对黄金以长期看待。”由此黄金在印度很难面对需求危机。

而对于实物黄金的第一需求大国中国来说,潜在需求将会更加庞大。从古至今,中国人对黄金就有着不一样的情感。在五千年的中国文化的影响下,金本位的思想在炎黄子孙的血脉中根深蒂固。同时,自诩为黄种人的中国人认为黄金不仅仅是价值的象征,更是身份与吉祥的代表。而作为传统婚丧嫁娶所必备物品,对于任何一个家庭,黄金迟早都会有用武之地,而逢低买入也成为了“大妈们”的明智之举。除了作为家庭必备用品之外,投资保值的需求也是中国大妈所考虑的必要因素。在中国通胀日趋严重与投资形式紧缺的环境下,黄金投资无疑将会在未来中国人的理财产品中占据一席之地。随着中国经济的发展,中国的通胀也在加剧,人民币购买力的下降。由此,民众必然充满了对投资的渴望。前几年股票和房地产市场的炙手可热足可以显示出人们对投资的渴求。但是由于政府的宏观调控和经济市场的不景气,09年以后房地产市场和股票市场均略显冷淡。在投资热度不减之下,黄金价格的下跌正好为中国民众提供了投资的新渠道。如果未来的贵金属市场真的会激起人们像投资房地产市场和股市一样的投资热情,那么民间的投资缺口是不可预知的。无独有偶,国外金融机构也认为中国未来的需求量深不可测。在六月中旬,德国商业银行就曾经(Commerzbank)表示,中国的黄金需求逐渐开始走强。之后,中国最大的黄金生产商——中国黄金集团公司也发表预计,中国上半年黄金消费量约为800吨,今年全年的消费量将会超过1000吨。

央行需要黄金

其实,抢金浪潮不仅仅发生在民间,各国央行也在黄金低位之时把大量黄金收入囊中。四月全球央行持有的黄金总量增加了97.2万盎司(27.5吨左右)。仅俄罗斯一国就买入26.9万盎司(7.6吨左右)黄金,黄金储备总量增至3180万盎司(901.5吨)。除此之外,还有几十个国家的央行在黄金大跌购入黄金。而对于中国央行来说,在黄金低价位时增持黄金无疑是提升人民币世界地位的最大筹码。为了实现真正意义的经济复兴,笔者认为只增加外汇美元储备也是没有意义的。作为世界货币中的硬通货,黄金的地位在短期内将是无法取代的。现在中国的黄金储备虽然达到1054.1,在外汇储备中却仅占到了1.67%,比重甚至远低于印度、俄罗斯这些新兴国家。因此,有学者按照中国的发展趋势预计政府黄金储备至少仍存在4000吨的缺口。

逢低买入永远不会错

从技术角度来看,未来黄金的多方力度也是远远高于空方力度的。自2012年10月份黄金就开始震荡下行,从1795美元/盎司,一直下跌到1180美元/盎司,下跌幅度达34.3%,在整体的下跌过程中大家最记忆犹新的就是今年4月份的大跌,这次大跌让全世界都觉得黄金的十年牛市就此终结,从此将走向下跌之路。但是“中国大妈”们有不一样的看法,作为黄金的忠实需求者,他们永远只能做黄金的多方。

世元金行研究中心

尽管如此,从“大妈们”的角度,一定希望黄金能够再次进入牛市。那么黄金能否再次走入牛市?我们从7月份开始的反弹说起,在6月的最后一个交易日黄金创出新低之后便开始上涨,最终收出带有较长下影线的大阳线,吹响了整个反弹的号角,并在7月5号的非农数据帮助下,顺利做出w底形态,之后在回踩颈线位不破的情况下顺利完成80美元的涨幅,符合w形态的技术要求,可以说黄金已经止跌,但是否能够重新回到牛市还要继续观察,从消息面来看,7月份并不乏利空金银的数据,从非农到各项数据,无不利空黄金,但是这些不但没有使黄金再创新低,而且还持续反弹创出高点,可见黄金自主性的上涨力度之强。

目前黄金又再次冲高,近期有望突破1347的高点继续上攻。但不得不说的是,美联储是否会在9月退出QE还是未知数,所以它始终像一颗定时炸弹悬在我们头顶,随时都会引爆。所以虽然现在断言黄金短期转为牛市还为时尚早,但即便如此,黄金的下跌幅度也是有限的,所谓利空出尽就是上涨之时。我相信中国大妈们的这次选择是正确的,不管怎样黄金依然有其独特的价值,逢低买进,永远都不会错!

(张冠宇 赵诗博)![]()