攻克小额消费贷风控难点 花生米富打造科技金融新模式

2019年01月14日 17:06:37

来源:凤凰网商业

互联网金融的兴起,带来了普惠金融,却也成了骗贷群体的分食盛宴。这个群体,大多由信用卡骗贷群体衍生而来,一条新式骗贷产业链逐渐形成,所有人配合默契,有条不紊。骗贷者获取一套虚假资料,只需2000元,却可

互联网金融的兴起,带来了普惠金融,却也成了骗贷群体的分食盛宴。这个群体,大多由信用卡骗贷群体衍生而来,一条新式骗贷产业链逐渐形成,所有人配合默契,有条不紊。骗贷者获取一套虚假资料,只需2000元,却可骗贷20多万。钱一到手,人就消失,成为永久“坏账”。骗贷产业链的最前端,是一个助贷群体——他们潜伏在各大贷款平台间,去寻找风控规则的漏洞。

依靠自身风控能力的不同,一批追求卓越的平台已经脱颖而出,花生米富就是其中的一份子。“风控能力”之下,包含的两大直接因素是坏账率和逾期率,而如何识别个人以及群体间的欺诈则是直接减少坏账率和逾期率的关键,这也是各大平台风控技术的重中之重。花生米富自有创新的普罗米风控系统能实时智能监控借款全流程,全方位有效地降低借款用户的逾期风险,并且已获得国家专利。

小额分散降低风险,精确甄别欺诈用户

在正常情况下,借贷逾期或者坏账产生的原因,除了借款人的疏忽大意,无非就是没有还款能力和没有还款意愿。针对这两方面问题,花生米富的风控基本原则是:确认借款人有还款能力,挡住无还款意愿借款人。

在还款能力上,花生米富的资产主要来自基于场景的小额消费类债权,通常情况下是几千块的小额借款。从平台数据中可以看出,花生米富平台的人均累计借款额只有1000多元,很好地体现了小额分散的特点。小额分散的出借方式可以分散出借人的资金,降低风险,而借款人也很容易通过工作得到这样的小额报酬,从而保证其具有还款能力。那么,核心问题集中在还款意愿的评估上,其实就是检测欺诈用户。

欺诈用户可分为组团欺诈和个体欺诈。在个体欺诈方面,花生米富将自有数据与合作方的征信数据相结合,进行交叉比对,建立海量大数据库,通过AI体系精确甄别用户的欺诈意图和信用风险等级。据花生米富CRO王雪博士介绍,个体欺诈是基于互联网大数据AI的技术去解决问题,随着数据量不断积累,发掘的信息变量逐步增多,风控系统便可持续迭代不断优化。

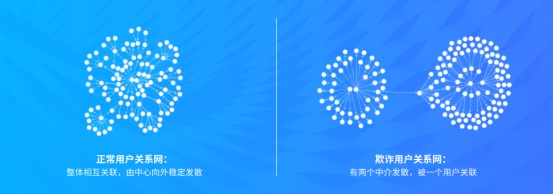

典型的普罗米用户关系图谱

群体欺诈的难度在于,它虽然是个体欺诈的集合,但需要平台既不会误伤优质借款人,又能够彻底挖掘出所有欺诈个体。花生米富通过对比数据库判别个人信息是否与其互联网画像一致;活体识别技术检验是否本人操作;通过比对设备和联系人等信息,借款发生的频率和集中度等因素,多方位检测借款人的行为。对不同用户画像基于相似度进行聚类,结合不同申请人之间关联关系,集中隔绝组团诈骗的可能。王雪博士还介绍,集团诈骗的防范属于机器学习中的无监督学习范畴,度量学习以及聚类算法在这里起着至关重要的作用。通过聚类算法,花生米富能及时甄别出欺诈流量,并及时作出反应。

社交数据节点赋能,多维画像分级背调

平台在借贷发生前,首先要对借款人进行征信评估。传统金融机构往往是查询工资流水、社保记录、工作、家庭背景等等,但在网贷平台覆盖的群体中,这些信息时常有所缺失。网贷机构服务的用户往往是银行没有或者无法覆盖的群体。有数据显示,在央行征信记录里面能查到征信报告的人只占中国总人口的25%左右,同期美国拥有征信报告的人口比例为60-70%,我国的征信覆盖度还处于较初级阶段。另一方面,即便用户提供这些信息,也不足以完全勾勒出一个清晰的借款人画像,造假的成本也不高。所以,在移动互联网时代,丰富的数据维度和多层处理计算模型就变得极其重要。

花生米富在上线不到三年的时间里,累计交易额已经达到80多亿,出借用户超100万,平台保持稳健运营,且出借人资金零损失。这表明,平台有一套强大的风控体系做支撑,并且已经得到了充分的实践,其做法有着重要的借鉴作用。

除了在业界通行的互联网爬虫技术及在线身份认证技术之外,花生米富还与线上数十家数据合作方建立深度合作,通过线上的方式便能够抽取数千维度的变量。

也就是说,花生米富的普罗米风控不仅着重大数据的“大”,还取决于机器能否很好地处理这些数据。花生米富普罗米风控体系利用海量社交数据,进行复杂的网络构建。持续进行数据多维扩充后的花生米富网络中节点已超过7亿个,并用2000多个X变量和超过百万的Y变量汇总后为节点赋能。能够精确判别用户的欺诈和信用风险等级,通过分级进行建模分析,对信用不满足要求的借款人,平台能够及时剔除。

动态监控预警,降低逾期风险

风险的监控应该是实时且动态的,而贷中管理是风控工作的补充和延伸。良好的贷中管理,能够随时监控借款人的还款能力变化动态,在借款人资质下降时发出预警,通过帮助借款人进行财务规划、债务展期等手段防止或减少逾期的发生。

花生米富的大数据社交风控所获取的便是借款人的各类动态数据,例如历史借贷记录、GPS定位、移动电话使用情况、电子商务购物历史等一系列动态数据来掌握借款人在未来一段时间里的信用风险,从而达到对借款人的行为提前进行判断,预防可能存在的逾期风险。

花生米富坚信互联网金融的本质是金融,而金融的核心是风控,只有时刻敬畏风险,利用科技最大限度地服务于人并提高普惠金融的质量和效率,整合社会各界力量以促进行业间的协同发展,才能更好的践行“金融科技改善生活”的责任。

(免责声明:以上内容为本网站转自其它媒体或企业宣传文章,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。)

[责任编辑:于新陆 PN175]

责任编辑:于新陆 PN175

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

为您推荐

热门文章

-

东三环世界格局,邦泰集团匠心钜筑礼献成都

-

锚定“新经济+大资管”中期战略,德邦证券未来发展新格局

-

凤凰网刘爽:算法推送短视频时代的冷思考

-

做对外贸易今后好做吗?对外国际外贸平台行业前景分析!

-

凤凰网池小燕:挖掘媒体平台新价值 驱动企业利润新增长

-

价值驱动新增长 营销凝聚新共识 ——万象更新·凤凰网2021营销趋势大会在京召开

-

明君集团徐明君二十余载追求卓越、不断创新

-

中港置业被评为“锦江区百强民营企业”!

-

汉德森公益广告亮相上海中心地铁站,其产品在汉薇商城有售!

-

邓伦火锅店背后故事首度揭秘,没想到店如其人!

-

安全事故无小事,龙元建设安全生产的行动派

-

《2020中国互联网广告数据报告》正式发布

精彩视频

凤凰网商业官方微信