游泳运动员孙杨的理财规划建议

2016年08月19日 16:11

来源:凤凰网综合

游泳运动员孙杨的理财规划建议

第一部分客户的基本情况

一.客户信息:

孙杨,男,25岁,中国男子游泳队运动员,体育世家出身。父亲孙全洪曾是安徽省体工队男子排球队运动员,后来任浙江科技学院教授。母亲杨明曾经是排球好手,现为杭州师范大学体育老师。女友李莹念,交往中。

个人体育成绩优秀:2012年伦敦奥运会上,孙杨在男子400米自由泳、1500米自由泳决赛中,夺得金牌;在男子200米自由泳比赛中获得银牌;在男子4×200米自由泳接力决赛中,收获铜牌。

二.财务现状:

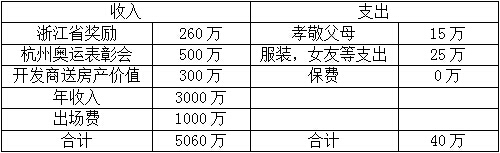

伦敦奥运会上,斩获两金一银一铜并打破世界纪录的孙杨,获得浙江省260万元的奖励,而在杭州市奥运表彰会上,孙杨获得同样标准的物质嘉奖,除了突破奖只计一次外,孙杨总共拿到了500万元。杭州开发商宋卫平还赠送了孙杨一套价值300万的住宅。

某体育资讯公司分析说,以孙杨奥运会、世锦赛和全运会的出色表现,他已跃身我国顶尖体育明星之列,个人商业价值已达1000万元以上。2012年体坛财富榜中,孙杨以3000万的年收入挤进三甲。另外,孙杨在2014年参与了《奔跑吧兄弟》真人秀节目,场费达1000万人民币。

三.现时和将来人生目标

现时的孙杨还是非常热爱游泳,为国家争光,想要争夺更多金牌。目前孙杨还年轻,未来还有继续夺金和破纪录的潜力。

第二部分客户财务状况分析

收入支出表分析

孙杨平时大量的时间都用在训练和比赛当中,难得有自己的休闲时光,平时花费较少,但孙杨先生为人至孝,应会将收入中的一部分每年孝敬父母,我们将这部分钱设定为15万元/年,孙杨先生作为80后的世界冠军,很注重自身的形象及穿着修饰,同时与女友李莹念感情良好,应会有一部分的金钱花在互送礼物等问题上,我们把这部分钱设定为25万/年。根据以上财务状况与假设现编列孙杨先生收入支出表如下

第三部分理财目标的确定和风险分析

一.理财目标分析

1孙杨目前事业处于巅峰时期,但从事的游泳项目为爆发性运动,一般来讲,竞技状态最好的年龄为25左右,26、7岁开始走下坡路,30岁退役。目前孙杨先生积累了近乎一生所有理财目标的资产,在退役后需要将已累积的资产保值增值,产生足够的现金流,才能维持今后高水平的生活。

2,在此巅峰时期,应避免伤病或影响声誉的负面事件发生,来维持高收入的水平。

二.可能面临的风险

1.资产保值增值的风险

2.人身伤病,意外的风险。

第四部分理财方案建议

保险规划建议:

与普通工作不同,一个运动员的运动生命是很短暂的,所以在高收入时如何来安排好自己一生就显得尤为重要。而我认为除了生存技能外,他们面临最重大的风险就是各种疾病的侵袭。因此,如何来排好自己的健康保障,是每个运动员都要考虑的。

所以,我们建议孙杨先生购买一份终身人寿保险和重大疾病保险,以防止即使有不测发生,也能够拥有比较好的保障。一款意外保险防止各种意外事故带来的保险问题,同时根据游泳运动员的收入结构特点,推荐一款年金保险,以覆盖养老问题。

(1)重大疾病保障

由于孙杨先生心脏有问题已经持续多年,而且运动员很容易受伤,建议是孙杨先生能够与保险公司进行沟通,确定是否能够让保险公司单独为孙杨先生设计大额保单。

(2)终身寿险

建议孙杨先生购买一份终身寿险,这部分寿险的主要目的是为家人提供一定的保障。被保险人身故受益人将会得到一定的保险赔付。购买终身寿险的另一个作用是合理避税。中国很有能在不远的将来推出遗产税,而寿险受益人赔付资金不需要交纳遗产税。

由于寿险独特性质,建议孙杨采用期缴的方式缴纳保费。现阶段孙杨的年收入较高,因此可以负担较高额度的寿险缴费金额,后续孙杨退役转业后,预期年收入下降,因此可适量减少寿险缴费金额。

(3)年金保险

根据游泳运动员的收入结构,建议孙杨先生在职业生涯的高峰期进行年金保险的投资,保证退休后的生活质量及现金流。

储蓄规划建议:由于目前通胀情况和银行利率标准,我们不建议孙杨先生把大部分资金都放于储蓄之中,保留三个月支出的流动性资金应急即可。若投资态度保守,建议一部分资金可买入3年期大额存单或国债。

银行理财,基金、股票及债券投资建议:孙杨先生作为一名游泳运动员,没有时间,更没有精力去研究成千上万的上市公司。同时,孙杨先生对当前资产的生活依赖度较低,基本上都属于闲置资金,从而适合进行长期的资本市场投资。根据目前中国经济市场的环境,建议孙杨先生可以坚持基金定投,少量股票的价值投资,一定的债券投资和银行理财产品,并通过科学的资产配置,在风险可控的前提下获得稳健并持久的收益。

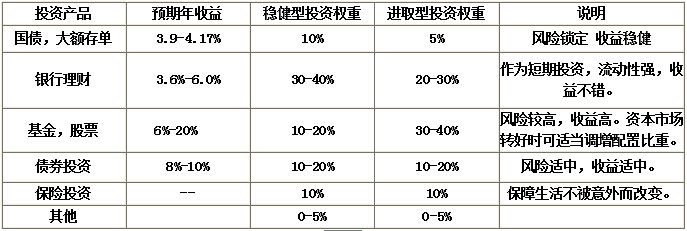

投资产品比例建议表

第五部分产品组合推荐

根据以上配置,假设孙杨先生可支配资金为5000万。推荐孙杨先生可配置以下产品:

保险产品:

年金保险:

中荷人寿中荷金生无忧养老年金保险C款:年缴保费51万,交3年,60岁开始领取,领取20年,每月年金给付28606元,应对退休后的养老生活。

重大疾病保险

人保寿险无忧一生重大疾病保险,年缴保费3.8万,缴费10年,终身可获得54种重疾保险金100万

终身寿险

中荷家业长青终身寿险:年缴保费15.4万,缴费20年,终身保障1000万,额外意外保障500万。

保险产品共计花费:51万*3+3.8万*10+15.4万*20=万=499万

储蓄产品:

建议购买北京银行2年期定慧盈,3年期大额存单或5年期国债

银行理财:

建议购买北京银行京华尊享系列净值型理财管理计划,周期开放,流动性好,收益稳定。

北京代销第三方产品产品推荐:家业常青系列私人银行定制理财产品。

基金和股票配置建议:

基金建议做基金定投,可选择南方中证ETF联接指数型基金(160119),华商价值精选混合型基金(630010),诺安全球黄金(320013)等。切勿一笔大量投入,定投分散风险,长期持有收益可观。

股票建议:不配资,选择绩优股,并长线持有。

债券投资

下半年国内债市,资金面稳中宽松,收益率整体下行,债券违约风险偏高,债券投资可参与一定挂钩美元债券的基金进行投资。相对风险小一些。例如南方美元债(002400)。

其他投资:

建议增持黄金类资产,如投资北京银行代销招金实物黄金,可保值,亦可收藏。

[责任编辑:吴风婷 PSY009]

责任编辑:吴风婷 PSY009

- 笑抽

- 泪奔

- 惊呆

- 无聊

- 气炸

频道推荐

凤凰新闻官方微信