林丹先生及其家庭财富规划方案

2016年08月22日 09:57

来源:凤凰网综合

林丹先生及其家庭财富规划方案

一、“超级丹”的冠军人生

过人的天赋、对羽球的热爱再加上严格的自律和顽强的意志,成就了拥有19个世界冠军和世界羽毛球历史上唯一的全满贯选手——林丹。今年33岁的他再次登上里约奥运会的赛场,并成为中国首位参加过四届奥运会的男子羽毛球运动员。

林丹其实完全可以凭借过往的辉煌,享受最伟大羽毛球男选手的荣耀,不必在里约奥运会上赌上自己的声誉,因为一旦卫冕失败,他超级偶像的光辉形象将会在世人心中留下一丝遗憾和不完美。但不论结局如何,他永远会是我们的“超级丹”,他的超级人生也该赢得所有人的尊敬!

二、名利双收后的华丽转型

1983年出生的林丹,12岁进解放军八一体工大队成为一名军人,17岁进入国家队,19岁国际羽联排名第一,接连拿下19个世界冠军头衔,可谓誉满天下。与名誉同来的是身价的飙升,各行各业的广告代言接踵而来,林丹更是在2015年“单飞”签下尤尼克斯,达到10年1亿人民币的天价。。

拥有男人的刚毅气质以及傲人的身材,林丹在娱乐圈、时尚圈不乏粉丝。从2014年3月参加《最强大脑》,同年9月参加《十二道锋味》,2015年4月录制大型真人秀《报告!教练》,到2015年3月第一本大尺度写真面世,2015年9月正式推出个人品牌并以男士内衣作为主打产品。他已然从“超级丹”华丽转身成为霸道总裁。

三、羽坛神雕侠侣的家庭全方位透视

(一)家庭和财务状况检视

林丹和谢杏两人都曾是国家队成员,被媒体亲切的称为羽坛神雕侠侣。林丹2015年退伍并加入北京羽毛球队,谢杏芳已经退役。两人在2010年正式成为夫妻。林丹、谢杏芳生活简单,婚后两人和林丹爸妈生活在一起,且没有小孩,家庭结构为2+4即夫妻2人和4位老人的结构组成,谢杏芳帮林丹打理公司和照顾家庭。林丹忙于参加各种比赛和商业、娱乐活动,考虑到运动员职业生涯的不可持续性,林丹个人运动生涯和收入状况处于鼎盛时期,家庭处于成长期,公司处于初创期。

在中国,国家队运动员基本上用不着自己支付吃、住、行等日常消费。

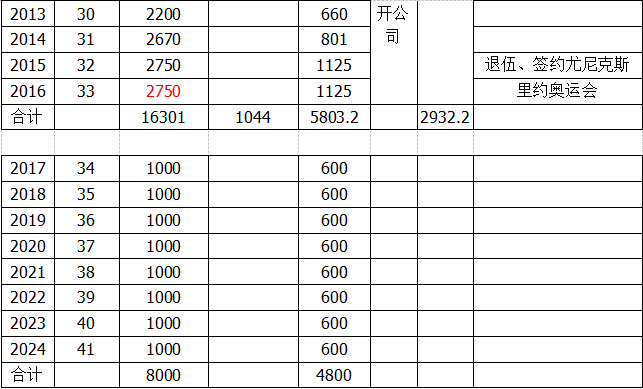

我们可以大体假定双方的工资性收入刚好覆盖日常的小额支出。再来推测下林丹、谢杏芳的主要收入和主要支出情况。收入方面,我们采用福布斯中国名人榜公布的数据,同时再加上林丹2015年签约尤尼克斯的10年1亿人名币收入。支出方面,从网络公开信息收集,林丹的三大主要支出分别为:买房、买车(换车)和开公司。

大额收入支出表(单位:万元)

备注:

(1)福布斯中国名人榜从2004年开始公布。年收入为明星全年在娱乐、体育等相关领域里取得的税前收入的估计。明星个人的投资经营性收入不计。收入包括片酬、演出出场费、广告代言费、比赛奖金和版税等。其中,不扣除与经纪公司、主管单位分配的部分。收入调查由福布斯中文版调研团队在广泛调研和深入访谈的基础上做出。

(2)2001年国家体育总局《关于运动项目管理中心工作规范化有关问题的通知》第五条(三)规定:运动员广告收益分配要兼顾国家、集体和个人的利益。“原则上应当按照运动员个人50%、教练员和其他有功人员15%、全国性单项体育协会的项目发展基金15%、运动员输送单位20%的比例进行分配。此表数据我们采取运动员个人50%计算。

(3)广告代言收入按劳务报酬比率进行缴税,单笔超过5万元的畸高部分按照40%的税率征收。

(4)2012年和2016年福布斯名人榜均无林丹收入数据,我们假设林丹当年收入与前一年收入一致。

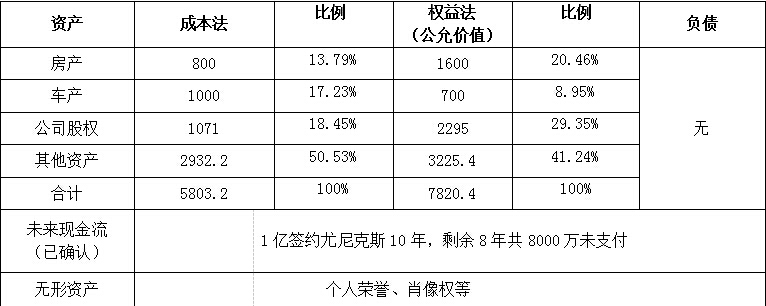

家庭资产负债表2016.6.30 (单位:万元)

房产:林丹婚后北京富力城购200平房子,均价4万,父母家人也常住于此,截止2016年6月,搜房网二手房数据显示,该房产均价已经达到8万,房产现值1600万。

车产:在林丹的自传《直到世界尽头》他提到自己酷爱跑车,网络报道林丹曾拥有包括宝马Z4、红色路虎、GRT跑车、黑色迈巴赫、红色法拉利458、保时捷等豪车,初步估算买车以及换车支出在1000万左右,按照车辆的贬值属性和贬值速度,我们给予车产贬值30%计算得到现值700万。

公司股权:林丹创办了两家体育经纪类公司,总出资金额为1071万。

两个公司分别为:上海创领体育策划工作室,(注册资本:30万;林丹出资:30万;占比:100%);炫励(上海)商贸有限公司(注册资本:2,040.82 万人民币;上海创领体育工作室出资:1040.818200;占比:51%,法人代表林丹)公司主要经营化妆品批发、零售,针纺织品加工、批发、零售,纺织品设计,从事纺织科技领域内的技术开发、技术咨询、技术转让、技术服务。

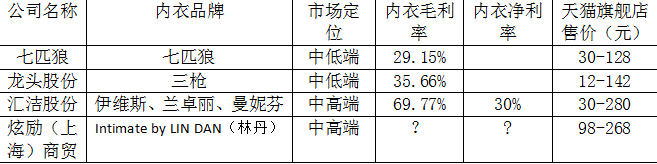

在娱乐圈、时尚圈拥有大量粉丝的林丹早就透露出自己在商业投资领域的野心,林丹以及团队通过大量的市场调查,避开了复杂和高成本的体育相关服饰和器材,而是选择了从低成本、高利润的内衣入手。专注在产生高附加值的设计和营销两端,并将生产外包。自创内衣品牌“Intimate by LIN DAN”。

根据中国纺织工业协会主办的中国纺织经济信息网的数据显示,中国的内衣市场,年销售额在1000亿以上,且每年以近20%的速度在增长,在整体的市场中男式内衣约占到了40%,中国经济的快速发展、居民收入的快速增长带动了中高端内衣的消费需求,消费层次不断提升。消费者对内衣的需求从款式、面料、工艺质量等基本功能需求逐渐上升到对归属和情感价值的高层次需求,越来越重视内衣的人文关怀和品牌价值,关注消费过程的体验,消费者购买中高档内衣的比例越来越大。中国男性内衣市场仍处于发展初期,男士内衣的产量和销量远低于女士内衣。但是中国男性内衣消费者为数众多,对品牌内衣有较大的需求,男士内衣市场潜力巨大。

2015年9月29日,林丹个人品牌的第一家店铺在成都开业. 截至2016年8月全球仍只有成都太古一家店,但已经在天猫旗舰店、京东商城开通网上旗舰店,定位中高端,价格区间从98到268。主要影响人群为粉丝。

以国内同领域上市公司的财务数据为参考:

笔者初步统计得到林丹内衣品牌天猫旗舰店一月销售金额大概为14万,一年168万,按照天猫旗舰店、京东商城、实体店3个渠道来简单计算,一年营业收入大概在500万,取与“林丹”品牌相同定位的汇洁股份的70%毛利率和30%净利率测算,一年净利润为150万。由于其强大的明星效应背书、轻资产运营的商业模式、精准的市场定位、敏锐的时尚嗅觉,企业处于起步阶段就已经取得不错的业绩,据媒体报道,林丹表示他计划2017年会推出更多以他本人名字的系列,比如香水等。综合以上因素笔者给予该公司30PE的估值,对应市值为4500万,林丹持有51%股份,对应市值为2295万。

其他资产:林丹的大额收入开始于2006年,但由于几项大额支出的原因,真正的储蓄应该就是近两年的事情,我们推算得出林丹大概有2932.2万的储蓄资金,按5%的年化收益率测算得出这两年的增值幅度为10%,现值大概3225.4万。

(二)人生目标和财务需求

林丹他的自传《直到世界尽头》中提到自己不喜欢彩票、股票这些赌博的事情,喜欢踏实稳定一步一个脚印的感觉。我们根据所能了解到的各种信息综合推断林丹的风险承受能力为5类评级中的第3类——平衡型,属于可以承担中等风险类型的投资者,适合投资于能够提供温和升值能力而投资价值有温和波动的投资工具。根据林丹的成长经历我们可以推断出林丹的人生目标和家庭财务需求。

1、家庭幸福和谐:林丹非常孝顺,对家庭责任心非常强。他的首要需求应该是给家人更好的保障和关爱。包括爸妈的养老金、给未来小孩的教育金、退役后自己和妻子的生活费用。

2、资产保值(保全):运动员的职业生涯都比较短暂,林丹在他最辉煌的运动生涯里换来的资产应该被很好的保全。

3、人身保障:林丹未来有了小孩之后,整个家庭结构将呈现出1人赚钱6人花的局面。林丹是家中的顶梁柱和主心骨。自己是家庭的绝对收入支柱。需要给自己配置足够的终身寿险以及重疾险和意外险。

4、转型发展:踏足娱乐圈,拥有自己的实业投资。甚至像他自己曾经表述过的那样推动羽毛球运动向全球更好的发展。

5、资产增值:在保值的前提下尽量增值。

(三)综合风险揭示

风险可以简单的理解为不确定性,个人、家庭、公司都面临着无处不在的风险。鉴于林丹还没有经历过人生和事业的重大风险与挫折,笔者主要提到林丹以及其家庭未来可能面临的几个主要风险。

公司经营风险

创业注定面临着非常多的不确定性和巨大的风险,比如公私不分、企业融资由股东个人或家庭承担无限连带担保责任、家庭财富无条件为企业输血等等常见行为都可能给家庭造成巨大的打击。很有可能会导致企业牵连家庭,最后连最基本的家庭财富失去保障。

林丹曾在采访时表示自己想打到2020年,并表示90%以上的时间,几乎都是放在训练和比赛上。包括所有广告的拍摄、活动,几乎尽可能放到礼拜天。公司的经营基本上是妻子谢杏芳和林丹的经纪人在打理。虽然林丹的公司已经走上正轨,但公司经营时刻面临着各种不确定性和巨大的风险,更何况人无完人,一个人的精力和时间都有限,林丹如何能将体育与商业两者兼得,真是一个不得不考虑的一个重大课题。

关于公司的经营风险,我们可以从很多体育前辈的经历里窥见一二。“乒坛皇后”邓亚萍,2010年担任人民日报旗下人民搜索的总经理,也正是这一次的华丽转型,将她送入了“败光20亿”的争议虎口。男篮巨星姚明自从2009年成为上海东方大鲨鱼队主人后,每年都得自掏腰包2000万元投入球队,他投资的巨鲸音乐网也濒临倒闭边缘。

婚姻风险

婚姻是人生风险最大一笔投资。早在2013年中国的离婚和结婚的比例就已经达到1:4,无数的活生生和血淋漓的案例都在告诉我们尤其是高净值客户一个道理:婚姻有风险,结婚需谨慎,当然离婚更要慎之又慎!林丹的公司是在结婚后成立的,炫励(上海)商贸有限公司的51%的企业所有权属于夫妻共同财富,一旦婚姻破裂,很有可能导致公司实际控制人发生变更。

意外/疾病风险

运动员本来就是容易被伤病困扰的职业,而职业运动员最值钱的就是健康的身体。林丹是家中的顶梁柱和主心骨。自己是家庭的绝对收入支柱,一旦发生意外和重大疾病的风险,对家庭的打击将是惨痛的。

投资理财风险:

网络报道跳水王子田亮投资六宝基金被骗5000万,金巧巧亦被套700万。六宝基金为了迎合国内大多数投资者既想获得高收益,又不愿承担相应风险的心理,用保本保息年化收益率10%以上的违规宣传大肆敛财,最终导致投资者蒙受巨大损失。

代言风险:

对主要收入为广告代言收入的林丹来讲,这是一个不容忽视的风险。早在2014年9月11日,网易体育报道林丹和谢杏芳此前共同出任了某食用油品牌的代言人,不过他们二人却连同该食用油厂商一同被告上了法庭,涉嫌虚假宣传。

其他风险:如利率风险、汇率风险、战争风险、地震等不可抗力风险等

四、综合金融解决方案

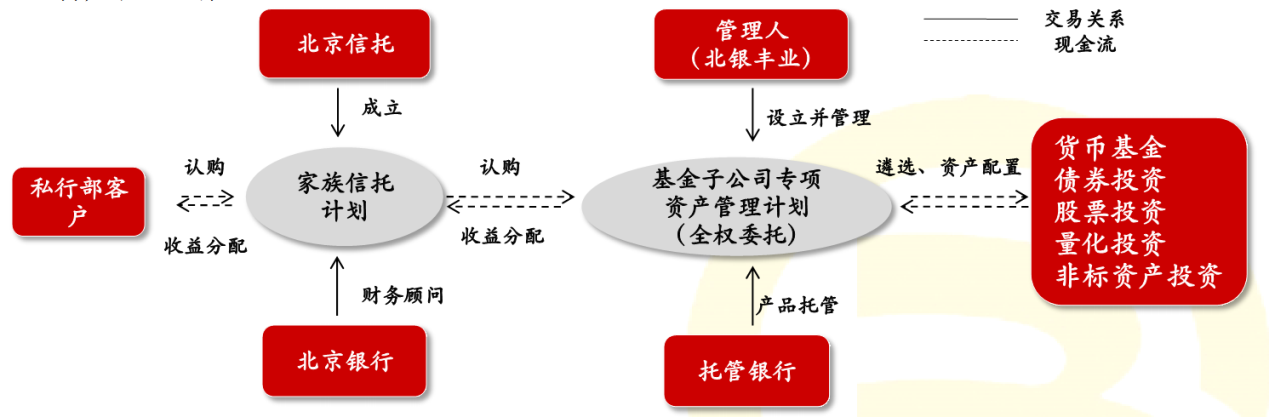

综合金融解决方案就是利用各种金融工具对风险进行转移、规避或者保留。从林丹的家庭资产负债表中,我们不难发现林丹的家庭资产主要集中在不动产、股权投资和其他资产,资产组成简单清晰,却唯独缺少了保障性资产。综合前述财务需求和风险分析,理财师建议林丹先生将家庭资产中的3200万元其他资产用来成立一个北京银行作为投资顾问的全权委托家族信托业务,同时用未来每年的广告代言现金收入进行终身寿险的期缴并嵌套进入家族信托。

我们都知道,信托是指委托人基于对受托人的信任,将其财产所有权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。而家族信托与营业信托不同,它不是一个产品而是一种有效的法律构架,它具有分散资产、隔离隐蔽、避免重税、防范债务、身后有效、灵活可控等特殊功能,受到我国《信托法》等法律的规范和保护。

北京银行作为财务顾问的全权委托家族信托交易结构图

家族信托就像是家庭财富和企业经营之间需要的一道防火墙,以确保企业遇到意外困难时,家庭成员的生活还有保障。同时它也像是一个保险箱,我们可以在家族信托的法律构架下进行一系列丰富多样的资产配置。可以指定受益人和收益分配比例,甚至签订收益分配协议,只有当受益人满足相应条件才能享受相应收益,这样不但可以很好的解决林丹转型娱乐圈和商界的后顾之忧,更可以满足林丹夫妻双方父母的养老金和未来子女的教育金支出需求。婚前设立家族信托当然可以非常好的防范婚姻风险。但婚后设立家族信托,也可以有效利用婚前/婚后协议与家族信托进行有效补充,协商出一套适合夫妻双方的财富保护方案,当然这一切都是需要在夫妻双方进行充分的沟通、充分理解的前提下才能进行的。

北京银行作为家族信托的财务顾问,我们会根据客户的综合风险承受能力从众多产品中挑选合适的进行资产配置并定期检视。(备注:林丹的综合风险承受能力评级在3到4之间。未来现金流在满足家庭的流动性需求后可以持续不断的进入家族信托。)

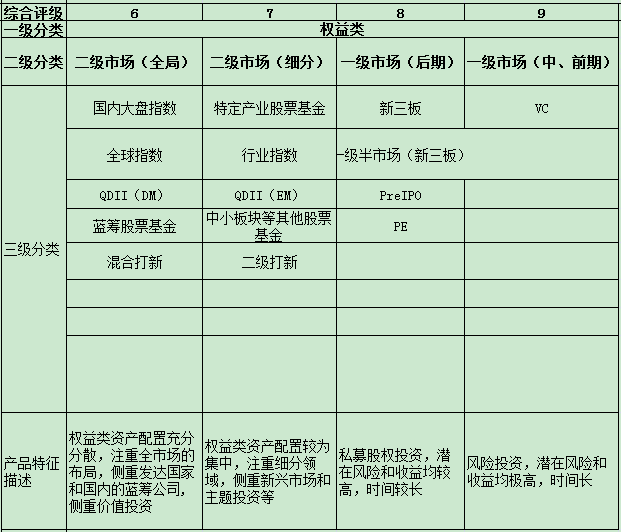

家族信托客户综合评级系统

全权委托家族信托构架下的资产配置建议

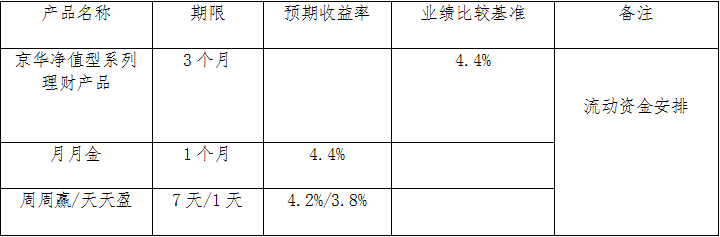

个人现金账户资产配置建议

个人账户保险配置

建议适时配置一到两款香港保险,如友邦的至尊明珠高端医疗保险保额5000万元,缴费金额100万元左右。

大类资产配置建议理由如下:

房产信托:一线城市接连暴涨,政府调控加码。核心城市房价已经彻底沦为货币现象,核心城市很多房产租售比甚至只有1%到2%。2016年7月人民币贷款增加4636亿元,其中住户部门贷款增加4575亿元,显示房产投资过热。综合建议暂不建议直接购买房产,而选择拥有选择权的房产信托,进可攻(转换为房产),退可守(拿到7%的固定年化收益)。

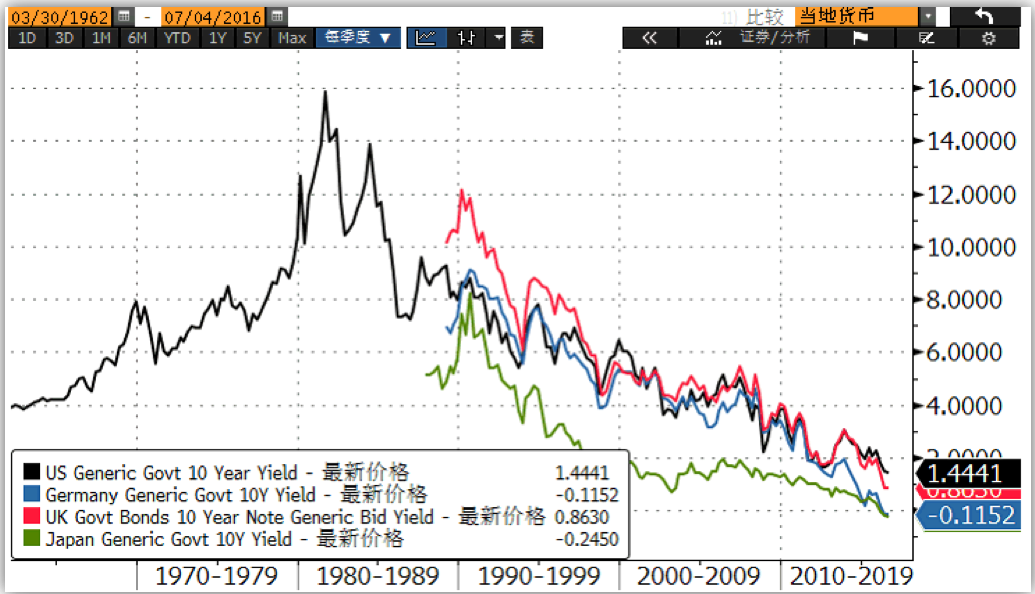

全球资产配置:人民币长期贬值趋势成立,建议适当配置以美元计价的海外优先股和香港基金、香港保险,同时中国10年期国债收益率跌破2.7%达到2.67%,创下2009年1月以来新低,不光是国内的无风险收益率创下新低,国际市场更是惨不忍睹。英国脱欧,地缘政治形势紧张,很有必要部分资金到货币对立面的黄金进行避险资产的配置。

保险:高收入人员,本人就是家庭最大的印钞机,只要本人身体健康、事业顺利,家庭就有源源不断的现金流。寿险保额规划的第一逻辑,就是保障缺口。根据保障缺口=未来收入+负债(个人+公司)-可变现金融资产,不欠债的企业很少见,但欠债未还时企业主就因为疾病或者意外身故的案例却不少见。如果能有一笔寿险金覆盖掉这笔负债,就能给继承企业的人减轻不少压力,就不会因为资金问题引发股东纷争,进而危及企业经营。建议人寿终身寿险的保额=30%的家庭资产。终身寿的保额和保费之间的杠杆从2倍到40倍。

林丹今年33岁,10年缴费每年大概100万,对应3000万保额,第一年缴费后杠杆比率为31倍,缴费完成后恒定杠杆比例3.1倍,同时与家族信托进行嵌套,保险收益直接进入家族信托。

高净值人群身故后家人为争遗产反目成仇比比皆是,终身寿险和家族信托的结合能够实现指定收益人的分配,确保自己的分配意愿真正实现,实现真正的财富传承。同时遗产税草案列明人寿保险理赔金不属于遗产,不征税。相比年金和其他分红保险,终身寿险保险属性最纯粹,可以很好的进行税务筹划。

沪深300指数基金:截止2016年8月16日,和上证指数走势高度契合的沪深300指数市盈率13倍,如下图,长期看上证指数每次接近10年附近都是极佳的投资时点。

恒生国企指数基金:截止2016年8月16日,香港恒生国企指数市盈率7.5倍,市净率0.88倍。如下图,当恒生国企指数PB低于1时,持有一年的历史回报几乎从未出现亏损。

结语:尽管知道我们离财富管理领域的世界冠军还差的很远,但我们愿意竭尽所能,协助身为羽坛世界冠军的您实现家业常青,争取富过三代,陪您一起直到世界尽头!

[责任编辑:吴风婷 PSY009]

责任编辑:吴风婷 PSY009

- 笑抽

- 泪奔

- 惊呆

- 无聊

- 气炸

频道推荐

凤凰新闻官方微信