奥运选手林丹理财规划方案

2016年08月19日 18:04

来源:凤凰网综合

奥运选手林丹理财规划方案

一.理财寄语

非常荣幸能为您呈上理财规划建议书。本规划书旨在帮助您明确财务需求及目标,协助您更好地决策。根据您所期望的投资回报率,我们为您制作了此分投资理财规划。因为环境与社会是不断变化的,我们的人生也一直在往前发展,相应的财务状况与目标也会有所调整,所以我们希望与您建立一个长期关系,定期进行回顾与跟踪财务需求及目标的实现。感谢您到北京银行进行咨询,并委托我们为您设计理财规划,我们愿竭尽全力为您提供力所能及的服务。

二. 林丹先生家庭及财务状况

家庭背景:1983年10月14日生于福建省龙岩市上杭县临江镇。林丹爸爸是一名体育老师,妈妈是一名语文老师。林丹妻子谢杏芳也是前国家羽毛球运动员,北京奥运会女单决赛输给张宁,收获银牌,2009年退役。林丹已于2015年自主转业退伍。

代言的广告品牌包括:红牛、英特尔、吉列、百事可乐、金龙鱼、伊利、佳得乐、雪津啤酒、联邦快递、肯德基、雪铁龙、尤尼克斯等

名下实体:上海创领体育策划工作室(个人独资企业)、炫励(上海)商贸有限公司。

林丹先生的财务状况

根据2015年福布斯中文版公布的一份排行榜中,林丹代言收入达到了2700万。林丹先生本人赛事奖金收入和广告收入应该不会全部进入自己腰包,根据一般的奖金分配比例,男单冠军是羽毛球单项比赛中奖金最高的项目,按照国家体育总局的广告收入分配政策:运动员占50%的情况,林丹先生2700万的收入中,本人的税前部分收入约为为1350万元人民币左右,林丹名下上海创领体育策划工作室2014年申报利润4400万元,自主转业后,国家每月会发放退役金,考虑到林丹军衔及军龄,该部分收入约为10万元。支出情况:林丹先生平时大量的时间都用在训练和比赛当中,难得有自己的休闲时光,平时花费较少,但林丹先生为人至孝,应会将收入中的一部分每年孝敬父母,我们将这部分钱设定为30万元/年,林丹先生作为80后的世界冠军,很注重自身的形象及穿着修饰,我们把这部分钱设定为20万/年。

根据以上情况与假设现编列2015年林丹先生现金流量表如下:

三.理财目标

1. 考虑到身体健康,是林丹先生继续未来职业生涯以及收入的最主要因素,因此需要购买一份终身人寿保险附加重大疾病保险。

2.在2016至2017年考虑生子,并在北京购买一套别墅

3.在2022年和2037年,为孩子规划好教育金的准备

4.2019年转型,对于退役,林丹需要在职业生涯巅峰期时早做准备,保证退役后还可以保持当前的生活水平

林丹先生有着较为明确的理财目标,短期目标是增加财富,保持身体健康,中期目标是购买别墅和生儿育女,长期目标是规划子女教育基金和养老基金。我们认为这些理财目标,根据您的家庭情况,只要合理规划好未来的现金流,是完全可行的。成长型家庭的理财目标较多,我们的建议是您实现理财目标的顺序要先短期后长期,先重要后次要,我们把您家庭理财目标的优先顺序安排为:

增加家庭财富和购买保险> 子女教育金准备> 购买别墅> 养老金准备> 其它目标。

四、理财师建议

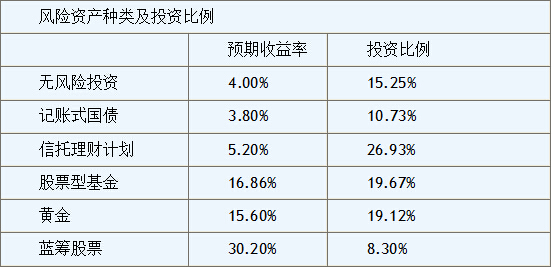

考虑到由于目前林丹先生的收入支出情况,以及开始涉足商业多领域投资现状,因此从合理规划金融资产的角度来配置,根据投资组合优化动态模型,建立有效的投资组合。我们为林丹先生设计的产品组合为

1.现金规划——预留3至6个月的生活费作为紧急预备金,这部分资金可配置为货币基金,灵活赎回型理财产品,预期收益在3%—4%之间;推荐北京银行天天盈理财产品与中加货币基金;

2.用其资产20%用于投资以债券、保本型理财产品,用于财富的基本保值。该笔投资过程简单,易于操作,安全稳定,以投资国家凭证式债券与大额存单为主;

2、建议用35%的资金用于投资以银行票据、贷款或银行担保的金融理财产品,该类产品期限以中短期为主,风险较低,收益稳定可以实现,这样可以解决资产适当增值和保证资产的流动性。

3、建议用10%的资金用于投资证券类基金或优质A股股票.目前看中国A股市场进入快速的调整期,但这也是介入资本市场的很好机会,同时建议林丹先生将固定比例的资金投入市场,其实就形成一笔按年为期限的大型定期定投,既可以分摊风险降低成本又可享受资本市场向上带来的丰厚回报。

4、建议用20%的资金用于投资北京房地产的住房或商铺。中国目前房地产也进入一个调整期,因此会出现一些性价比较高的商业资产,投资有价值的房产也可以为将来转型变成实业投资。

5.运动员由于意外事故的发生,以及超负荷的训练,伤病的困扰已经成为家常便饭。作为一名羽毛球运动员,手腕的灵活性很重要,自然脱臼也是难以避免的。腿部,腰部和臂部等部位肌肉的拉伤也较为常见,因此进行全身的风险保障势在必行。现阶段购买保险的品种应涵盖意外伤害、意外伤害医疗、重大疾病和终身寿险等保障范围,保险的保障额度达到5000万左右为宜,这样用来购买保险的财务预算可控制在60万元/年—90万元/年之间,即个人年收入的10%—15%。

综上所述,通过以上的资产规划,林丹先生的保障得到了较大程度的加强,并且没有突破他的财务的限制,在其承受范围之内,但是随着时间的推移,以及林丹先生退役等工作、收入情况的发生变动时,都需要对其的风险保障规划进行适当的调整,做到保证其财富自由,更帮助他进行财富的积累与增长。

[责任编辑:吴风婷 PSY009]

责任编辑:吴风婷 PSY009

- 笑抽

- 泪奔

- 惊呆

- 无聊

- 气炸

频道推荐

凤凰新闻官方微信