凌晨2点,美联储将公布今年9月FOMC货币政策的会议纪要。此次美联储议息会议因关乎美国的量化宽松政策的最终命运而被推上风口浪尖,当前市场预期,也许此次会议将意味着美国的宽松时代将逐步退出历史浪潮,美元将重回美国08年金融危机之前的辉煌时代,那么此次议息会议是否真如市场预期那样会令QE的命运顺利终结呢?我们再次持怀疑态度。

美国经济评估

图一:美国失业率和劳动参与率

数据来源:美国劳工部,世元金行研究中心

图一为2005年6月至2013年8月的美国失业率和劳动参与率数据。从图中也可以看出,失业率由2009年中旬开始明显下滑,目前已经回落至7.3%,创2008年以来的新低。但从上图中也可以看出,从2010年开始,失业率的下降同样也伴随着就业参与率的下降,并且在今年3,4月份,就业参与率降至了历史低点。美国的失业率下降原因主要在于美国劳动力市场的劳动参与率的下降,令美国劳动力的基数减小,失业人口比例,相比开始下降。美国市场,就业难度的增加令更多美国公民的会选择放弃寻找工作的机会,离开劳力市场。这些人没有收入来源,将严重影响美国的消费市场,进而为美国经济的整体复苏趋势埋下隐患。当然,从时间节点来看,这种现象出现的主要愿意还是因为美国的自动减支机制对美国就业市场造成了巨大的负面冲击。这表明,美国的就业市场并没有大家看到的那样乐观,而美联储在九月开始缩减QE的条件并不具备。

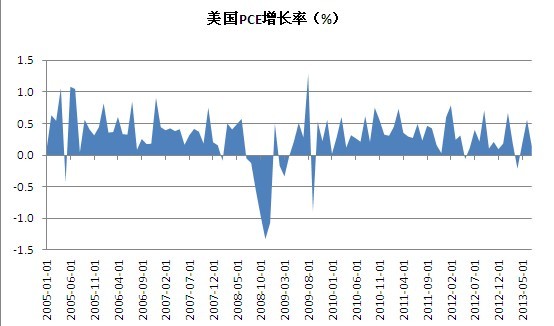

图二:美国PCE通胀率

数据来源:美联储,世元金行研究中心

如图二所示,美国个人消费支出数据截止到2013年8月,维持了温和的增长水平。虽然受2008年次贷危机的影响,PCE增长指数一度成为负值;但受美国经济需求的拉动,个人消费支出指数终于再步正规。然而,从图中我们可以看出,美国PCE增长率的最高水平发生在2009年8月,数值约为1.25%;而距离美国为刺激经济增长所规定的2%这一通胀目标仍存在一定的差距。所以,市场中那些认对9月美联储将实施QE退出计划的投资者们显然是忽略了通胀水平缓慢增长与QE退出二者间的矛盾关系。而市场预期的美联储在9月份退出QE的计划难以最终得到实现。

美联储对美国经济的最新预测

表1:美联储对美国经济的最新预测

数据来源:美联储

从8月的美联储议息会议纪要中,我们可以看到,对于美国的经济,美联储官员可能最为担心的是美国自动减支和增税的效应将影响美国经济的复苏,而美联储对于美国2013年全年的GDP预期将处于2.3-2.6的范围内。根据美国第一季度和第二季度的GDP值来看,美联储预期美国下半年GDP增长率将达到2.3%左右,这意味着美国的经济正朝着美联储预期的轨迹运行,但是由于美国债务上限问题的不确定性将存在对美国经济产生负面冲击的概率,因此美国经济的稳步复苏还受到不稳定因素的制约。

而从美国的失业率方面看,当前美国的就业状况已经达到了美联储对于美国2013年的失业率水平的预测,而要真正达到美联储设下的门槛,至少要等到2014年中期,因此我们认为美国至少要在2013年末才能开启缩减QE的计划,而在2014年下半年才能对美国经济做出客观评估,进而考虑提高利率水平。

而再看美国的通胀水平,从2013年的数据来看美国的通胀水平正在温和上涨,但是仍然低于美联储为QE乃至零利率政策设定下的目标2%。按照目前美联储预测的发展状况,PCE将在2014年末至2015年初恢复至2%的水平。由此可见,美国的经济走势符合美联储的主流预期,而美联储当前对美国的经济态度也偏向乐观,但是者并不足以构成美国在9月就开始缩减QE的有利条件。

9月美联储议息会议决议预测

对于此次的美联储议息会议的结果,世元金行研究团队认为有以下两种可能:

第一种:美联储在9月宣布缩减QE的计划,但是并非从9月开始退出。

尽管从近期整体的情况来看,美国经济一如既往的表现出了持续复苏的态势,但是在其华丽外壳的遮掩之下,美国经济前景仍然面临着诸多的不确定性。无论是美国通胀水平的止步不前还是制造业市场的苦苦挣扎似乎都预示着,当前美国经济的发展基础依然比较薄弱,尤其是其就业市场所面临的严重隐患也不得不引起我们的警示。

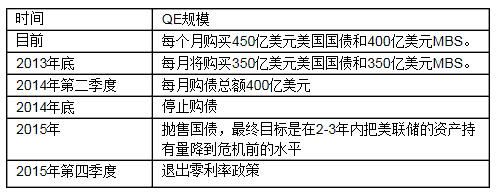

在这样的大背景之下,如果美联储过早的退出QE政策,将导致借贷成本迅速攀升,从而危及美国经济整体复苏的步调。因此,美联储在此次议息会议中宣布开启缩减QE规模的大门似乎仍显得有些突兀。对于这一问题,我们认为,在此次议息会议中,美联储很有可能会给出这个具体的时间窗口。具体退出路径的预测如表二所示:

表二:QE退出路径预测

第二种:暂不公布缩减QE计划,而如7月FOMC会议纪要暗示,认为6.5%的目标夸大了广义劳动力市场的好转形势。因而下调失业率门槛为6.2%,通胀水平的门槛保持不变。下调门槛不仅会改变美联储的组合工具,还会形成直接宽松的效果。这样一来即使开始缩减QE了,但是美国的宽松水平没有被直接缩减,从而缓冲了缩减QE对美国市场造成的冲击。

作者系世元金行研究团队:杨雪,丁卯,岳凤斌![]()