凤凰网商业 > 城市 > 正文

我国教育信息化产业发展现状及未来趋势

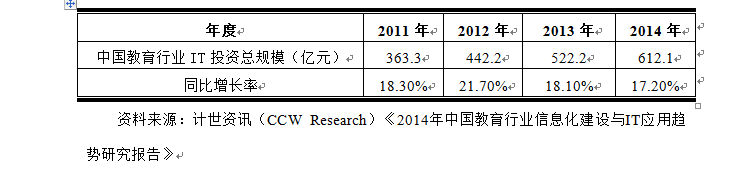

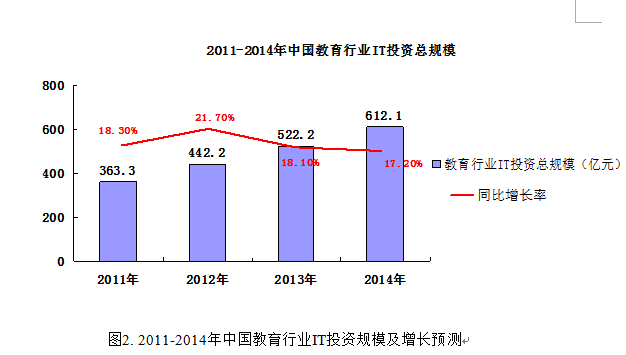

仅从对教育行业的IT 总投资这一单方面的投入来看,2011年中国教育行业IT投资总规模为363.3亿元,同比增长18.3%。自2012年起,国家财政性教育经费支出占到GDP的4%,教育经费支持力度持续稳定,IT总体投资稳定增长,云计算等新技术、新应用的推广也成为推动教育行业IT投资增长的动力。2012年中国教育行业IT投资总规模为442.2亿元人民币,同比增长率达到21.7%。2013年中国教育行业IT投资总规模为522.2亿元,同比增长率达到18.1%。预计2014年中国教育行业IT投资总规模将达到612.1亿元,同比增长速度达到17.2%。

我国教育信息化产业发展现状及未来趋势

我国教育信息化产业发展现状及未来趋势

财政支出的常态化和持续化,为教育行业信息化建设的长远期规划和顶层设计创造了有利条件。在信息化建设初期,教育信息化建设多是项目制,受到资金投入的不可持续性,以及短期效应考核等因素的影响,教育行业信息化在初期往往出现建设分散、缺乏顶层设计、以及投入大量成本而没有获取相应的效益或者进行很好的应用等问题。而未来,随着财政支出的常态化和持续化推进,充裕的可持续资金保障,将会给教育行业信息化建设部门提供有力条件,促使相关部门制定顶层设计规划,从中国教育发展的战略目标和战略要求入手,考虑教育行业各个主体信息化的发展水平与建设现状,在战略驱动的基础上制定规划,进行统筹分配和建设。

教育信息化的整个市场除包括政府的财政投入之外,还包括学校对教育信息化的投入以及家庭对教育信息化产品及服务的消费。

假设在教育信息化投入方面国家与家庭的比例与教育经费投入的比例近似,结合国家财政教育信息化投入的相关数据,可以估算出,2009 年至2013 年,家庭教育信息化投入规模由315.29 亿元上升至528.77 亿元。

不考虑学校对信息化产品及服务的采购,仅政府和家庭对教育信息化的投入规模在2013 年就接近2,500 亿元。而2013年全国52万所学校,各级各类学校专任教师1476.82万人,在校学生2.57亿人。随着信息化教学方式的逐步普及,家庭教育支出和学校对于教育产品采购的支出中对于信息化产品及服务的购买比重在逐渐增加,因此可以判断未来中国的教育信息化市场的规模将逐步超过政府的财政投入,其规模及成长空间巨大。

3.1我国教育信息化行业的发展趋势

联合国教科文组织亚太地区办公室将信息与通信技术在教育教学中的应用发展分为四个阶段:兴起、应用、融合、革新。我国的教育信息化已经经过了兴起的阶段,正处于“应用整合”阶段,并逐步向着“融合创新”阶段推进。

未来的发展重点是:在过去十年大规模信息基础设施建设的基础上,着力推动信息技术与教育的深度融合,推进信息技术在各级各类教育教学、管理、科研等方面的深入应用,促进相关流程优化与再造,变革传统教育理念、模式与方法,支撑和引领教育创新发展。

未来,我国教育信息化的发展必然会走出重硬件、轻软件、忽视应用的误区,必将加大教育信息化资源的建设和教师信息化培养。指导思路将从以硬件建设为核心转变为以发展应用为核心:从注重信息化的基础设施建设转变为注重信息化设施应用的效能;从注重信息技术的表面应用转变为注重各学科教学质量和促进学生学习能力的提高;从注重个别学校的实验转变为实现教育均衡发展的区域规模应用;从而真正实现教育信息化“革命性”的目的。

免责条款:本文为企业宣传商业资讯,仅供用户参考,如用户将之作为消费行为参考,凤凰网敬告用户需审慎决定。![]()

| |

1

2

|

|

相关新闻:

今日精选

商讯

48小时点击排行

-

16211044

1佛山政协会议门口的豪车 -

7635166

2莫斯科一起枪战致4人亡 -

6398296

3房企搞宣传狂撒现金 市民疯抢 -

5634496

4刘汉团伙被抓捕现场画面、武器库内景曝 -

5055566

5鄱阳湖现江豚群 -

4917993

6涉黄男女被堵在床上 -

3646040

7大爷自造“兰博基尼”送孙子 -

3045147

8深圳原副市长袁汝稳年初二坠亡(图)