虽然今年二季度大宗商品价格受到了严重的冲击,但价格走势的转向可能只是时间的问题。至少,由Colin Fenton领导的摩根大通大宗商品研究团队表示“现在就超配大宗商品指数”.

摩根大通总结道:“这是自2010年9月以来,我们第一次呼吁超配大宗商品...2011年11月,在欧洲和澳大利亚已经进入制造业衰退开始变得明显,大宗商品价格的表现很可能在未来6-12个月要差于股票和债券,在12年上半年甚至可能出现负回报,我们转为推荐低配大宗商品这种资产类型。在过去的一年里,我们已经开始对这种资产类型逐步恢复了信心,因为能源价格已经反弹,预期而至的金属市场和产能过剩问题也已经出现,而各大宗商品市场的市场情绪迟迟才恶化。然而,我们的投资策略也一直保持方向中性。现在,我们转向推荐净看多,在过去两年多的时间里,第一次推荐机构投资者超配商品,这是基于我们量化的十大基本面因素。”

为什么在商品价格正在下滑的时候,摩根大通建议超配商品呢?摩根大通的观点是:

就像全球其它市场一样,商品价格也紧密联系着市场对中国经济增长和美联储政策不断增加的担忧。具体指出这些担忧是什么,是很重要的。最新的担忧不是中国经济增长速度正在下滑,也不是美联储将要缩减QE规模。这两个都是不可避免的结果,其实在商品的远期期货价格曲线里,已经得到了充分的反映。市场真正担忧的是:(1)中国巨大的影子银行部门可能将短时间内引发预期之外的金融危机,就像1997年7月爆发的亚洲金融危机一样;(2)FOMC可能同时作出错误的政策决定——美联储自己对增长和通胀水平的预期可能无视了市场对中国融资情况的担忧,也无视了实体经济中出现的通缩迹象也在推平市场的通胀预期。这些担忧是合理的。一个稳固的低波动商品价格体制,已经突然间被要求给上述两个可能出现的情况定价。这两个情况并不是没有发生的可能。但两个都不大可能是2013年出现的基线情况。

市场的担忧已经开始消失,摩根大通对机构客户的建议很简单:

我们的分析结论是,追求利益最大化的大部分商品指数投资者应该马上买入。这是过去两年多时间里,我们第一次推荐超配商品。基于我们的研究方法,我们定义这种超配为机构投资组合中的5%-7%的净看多敞口,比我们之前建议的方向中性配置的3%-5%要高。

关注原油市场的现货溢价现象:

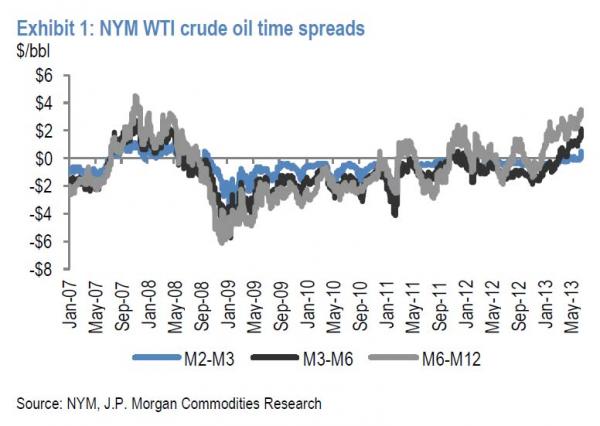

我们预期,当商品市场开始上涨,它们将很可能上涨得比现在看起来的速度更快,并由全球原油市场的季度性因素驱动。最有力的线索之一出现在纽约商品交易所现在的WTI原油远期价格曲线结构上。

如果原油需求真的如此疲软,而原油供应如此充足,那么为什么在这个商业周期中仍然出现如此强劲的现货溢价价格曲线呢?其中M3-M6和M6-M12的价差出现了过去6年来最大的正值。上一次出现这样的价格曲线结构是在2007年,当时价格曲线以极快和极具爆发力的速度变得陡峭,在不到九个月内,现货价格从65美元/桶直线升至历史上最高的名义价格147美元/桶。当然,我们现在不会预期会再次出现类似的强劲价格波动。但我们会说,买入纽约商品交易所WTI原油期货的现货溢价(占标普高盛商品指数——S&P GSCI的投资组合比重为26.6%),是我们过去几年看见商品领域里,最好的投资机会之一。

摩根大通的十大基本面因素:

1.季节性因素使得今年二季度出现原油现货价格的修正,但另外的季节性因素将会扭转这个趋势。

2.可储存商品的新增需求,这是商品价格大幅修正的市场回应。

3.原油、铜和黄金供应上,价格驱使的、非自愿的减产。

4.生产成本的上涨。

5.闲置产能紧缺,非经济供应风险在上升(生产企业亏本)。

6.下调利率和其它刺激性措施对商品需求带来的好处姗姗来迟。

7.美国出口政策的潜在转变已经生效,这将进一步加强WTI油价和国际油价的联系。

8.中国政策的转变:中国的“绿色政策”和西雅图的“绿色政策”的内涵并不一样。中国的环保政策意味着更多地使用石油和天然气(取代煤炭)。

9.美元兑什么走强?美元指数不包括兑人民币的汇率。

10.全球经济增长和通胀水平很可能很快将见底。增长和通胀带来的商品价值上升,虽然可能基数比较低,但仍能为追求商品指数总回报提供一个有利的经济环境。

金价会受到商品大市上涨的影响吗?

在4月的第一周里,我们已经警告,2013年二季度的三大风险之一是商品市场的“闪电崩盘”,石油、天然气、黄金和铜是最可能成为焦点的市场,而4月15日至5月15日是最可能出现崩盘的时间段。这个警告正确地预示了金价大跌并非子虚乌有的。但这个警告并不是一个很好的价格预测。其实黄金的期权价格早就出现了一个被无视的信号,特别是芝加哥商品交易所黄金市场6月13日和8月13日看跌期权价格的扭曲。机构投资者应该吸取教训,在增长和通胀处于关键拐点的时候,应该关注商品市场价外期权的成交量和开仓情况。最令我们惊讶的事情是,原油并没有出现黄金和铜那样的价格大跌。我们曾经警告,WTI原油价格可能跌至75美元/桶,布伦特原油价格可能跌至90美元/桶。相反,正如我们上面提及的原因,WTI和布伦特原油的差价在不断收窄。这种差价的收窄是一种市场走牛的信号。这与大部分人认为商品市场前景缺乏希望的认知完全相反。另一个要强调的问题是,基于期货曲线和波动来评估大宗商品项目投资是至关重要的,而不仅是现货价格。

鉴于黄金价格的大跌和受损的金属市场环境,在积极进入这些市场前,我们更倾向于等待技术指标的反弹,因为用手接下落中的小刀受伤的可能性极高。然而,基于现在的价格水平,金属在标普高盛商品指数中的占比只有9%,而黄金更只有可忽略的2.35%。所以,金属价格下滑的风险更多只是投资界或实业界专注金属市场的风险管理问题,而对范围更大的一揽子商品的影响相对较小。

另一方面,金属价格已经跌至了明显会迫使企业非自愿减产和市场新增需求的水平。与市场单方面看空的情绪相反,同时经历了15个月的去库存化过程,中国买家将很快地意识到,现在是重新填装货车,对依赖进口的供应重新建立库存的大好时机。在价格走低的时候,中国购买金属数量的大增,已经在黄金市场出现了。我们预期,中国将会重新出现进口铜和石油的动力。很明显,中国应该在国际商品现货市场这么做,这是追求中国经济和社会长期自身利益的。

摩根大通总结道:

这个结论代表了我们观点的重大转变。上一次,我们建议超配商品是在2010年9月30日,也就是约在QE2公布前的一个月。在接下来的9个月里(在2011年7月,我们的建议转为中性),标普高盛商品指数产生了16.5%的总汇报,高于同期全球股票14.9%的回报,也高于全球债券2.5%的回报。同时,现在的价格下行风险是很小的,特别是金属市场。持有3月期25倍delta的原油、铜和黄金的看跌期权是谨慎行为。传统思维很明显会思考现货价格:这个思维方式的盲点是,不能通过期货价格结构或价格波动评估风险。

总之,我们建议通过战略性地买入商品指数的全回报互换工具,来超配商品这种资产类型。认识到很多消费者很可能都已经自发地开始购买大跌的黄金、铜、原油和其它商品,我们建议现在就行动。然而,认识到我们很可能过早地买入金属,甚至原油,特别是市场流动性不高的夏季月份即将来临,我们认为,应该谨慎地购买25倍delta的结算日在8月13日、10月13日和12月13日的WTI和布伦特原油看跌期权。对于WTI,执行价分别为93美元、89美元和87美元,对于布伦特,执行价分别为100美元、95美元和92美元。![]()