浅谈资产保全和隔离之术

2016年04月21日 19:40

来源:凤凰网

作者:毛歆竹

404 Not Found

404 Not Found

改革开放三十多年,我国涌现出了一大批高净值人群,未来几年该群体还将高速扩大。摆在他们面前有一个很现实问题:如何在继续追求资产增值的同时,进行现有资产的保全及隔离,正所谓是曾经致富靠政策,现今理财是防缩

改革开放三十多年,我国涌现出了一大批高净值人群,未来几年该群体还将高速扩大。摆在他们面前有一个很现实问题:如何在继续追求资产增值的同时,进行现有资产的保全及隔离,正所谓是曾经致富靠政策,现今理财是防缩水。

《福布斯-友邦中国高净值人群寿险市场白皮书》显示,我国高净值人群平均年龄43岁,企业主占比最高,大多有海外资产(房产、金融公司、信托基金等),行业基本分布在房地产、能源、加工业及互联网等。他们在规划自己财富时,考虑最多的问题,是如何将自己的资产做有效的隔离,从而不会被侵蚀缩水就是重中之重。

一般来说会导致资产缩水的原因无外乎:创业失败、投资失败、政策影响、婚姻风险、子女挥霍以及生命风险。其中,投资策略对于这些累积了大量财富的高净值人士来说肯定是各有心得,政策影响对于他们所处的行业也影响各有不同,下面就围绕创业、婚姻、子女及生命四个方面所衍生出来的资产隔离话题进行分析。

公私要分明

现实中有太多私企业主因公司财务问题,而导致个人乃至家庭债台高筑。在我国,中小企业虽然在近十几年来发展迅猛,但是平均企业寿命仅仅不超过5年,也就意味着有大量的中小企业在经营2-3年后就因各种原因歇业结束。

在这样的“高危”领域中,大部分风险都主要集中在公司资产与个人资产的混淆不分造成的,这样也直接导致了很多企业主被公司所累,而所谓的“有限责任”保护根本没有起到作用。

因此,我们除了要从以上这些方面警醒,并公私资产严格区分外,也可以通过一些必要的理财工具做金融防火墙,以避免企业歇业,家里歇菜的情况。能够起到防火墙功能的理财工具,必须要具备完备的司法保护以及稳定的保值功能,相反地,收益、灵活性等可以适当牺牲一些。由此看来,商业保险就是一个很好的工具,《保险法》对于人寿保险有明确的法条确定其资产隔离的作用,并且从资产管理的角度来讲,不同的寿险产品可以取得不同的资产管理目的,例如:终身寿险,可以通过杠杆效应,放大寿险保额,起到资产传承、节税保值的效果;分红年金,可以通过缴费期、领取期的不同设置,起到资产隔离、按需补给的作用。

AA制婚姻

除了企业和个人之间资产隔离的重要性外,夫妻之间的资产分配也随着离婚率的提高而获得关注,这也是为何近几年来婚姻法一改再改的主要原因。

在当前婚姻法中,对于其中个人资产的保护提升到了一个新的高度,这既对那些动机不纯的婚姻投机者进行强制规范外,对于如何妥善的处理好婚姻关系内的资产配置,也引发这些高净值人士及其子女的思考。特别是作为中国先富一代的子女目前普遍到了结婚生子的年龄,如何保证子女的美满婚姻不会因钱而生出额外的烦恼?

对于夫妻之间的家庭财产规划可以适当考虑以下几点:

1、 婚前财产悬殊较大的,可签订婚前财产协议;

2、 对于不同的资产,需注意时间节点、有无负债或贷款、保留必要的资产流水明细和银行等机构的支付凭证等;

3、 如接受亲友赠予的,应签订书面赠予协议,明确受赠人,并办理产权过户;

4、 建议选择资产目的明确、资产掌控权清晰的理财工具。

生命价几何?

高净值人群当前普遍重视的是问题如何将这些财富按照主观意愿进行传承下去?传统的方式是使用生前遗嘱、司法公证或者赠予协议等方式进行,但是其中也不乏有些在自己身故后,家人由于意见向左或者因为自己生前有过处理资产的不同方案而导致家里鸡犬不宁。

海外有一种普遍的传承工具叫做信托,就是资产拥有者将希望传承的大部分资产,无论是股权、房产、现金、保险等等委托给一个受托机构或者是有合法资质的自然人,这自然人一般是律师或者会计师,随着信托协议的签署,这部分资产与他其他的资产进行了完全隔离,这就意味着他丧失了这部分资产的控制权,他唯一能控制的就是这笔信托资产在何时以何种方式给到哪些人。哪怕未来他的企业经营不善,经济困境,也不能动用此笔信托资产给自己所用。

家族信托在中国市场属于新兴事物,仅有短短几年的发展史,因为门槛普遍千万资产起,因此受众也有很大的局限性。那么有哪种金融工具即可起到信托中的传承功能,又可以享有绝对控制权,还可以用较低的资金就能完成大额的资产传承规划呢?其实保险就可以做到,保单的投保人拥有这份保单的缴费义务同时也拥有这份保单的绝对控制权;被保险人作为保障标的,可以为自己,年金类产品可视情况为自己的子女或配偶;受益人一般为自己希望定向传承的对象,可以有多个,只要在保单中明确好受益比例即可。

1、 资产处于高保障、低风险的中长期运作中,贬值缩水的可能性不大;

2、 绝对享有控制权;

3、 易切割进行多人分配;

4、 私密性高,特别在多份保单给不同受益人的情况下;

5、在我国具有高度的司法保护。

综合以上所说的几点内容,我们基本可以发现无论是从企业经营中的资产隔离、或是婚姻经营中的资产保护、还是未来资产如何进行传承的分配问题。保险,这个以往我们只认为是健康保障、收入保障的防守性理财工具,面对高净值人士的巨额财富,也可以起到资产隔离、资产保护以及现金定向转移的资产控制功能。因此,对于今天的高净值人士来说,保险,更是一种解决现金或者说是现金流向问题的最佳工具之一。

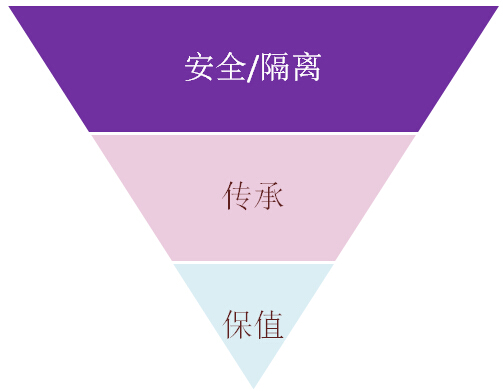

高净值人群的财务需求

作者简介

毛歆竹

友邦保险中国区高净值业务部

业务发展总监及培训负责人

华东政法大学法学专业

16年保险行业从业经验

拥有营运、市场、培训及业务管理等多部门丰富的管理工作经验

《财富管理》、《银行家》等杂志特约撰稿人

![]()