盛世危言 惟恒者方能脱颖而出

摘要:进入千万辆时代的中国汽车工业正走在一个蜕变的路口,在不变的自主梦想之下,中国汽车人秉承工业精神传承,未来如何呈现不断变化的创新之路更加值得瞩目。

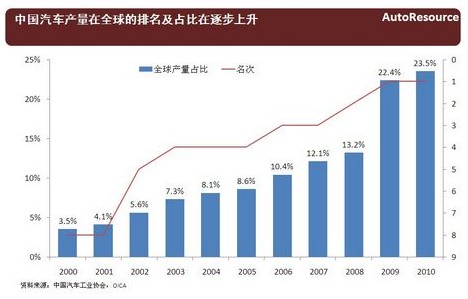

如果把60年看做一个轮回,那么眼下的中国汽车工业,无疑正走在一个蜕变的路口。从上千家汽车企业仅仅年产十几万辆,到2012年前5大汽车集团全国销量占比超过70%,汽车作为大工业时代的代表行业,正引领中国走向另一场新的变革。

对已经坚韧奋斗60年的中国汽车人而言,2000万辆的盛景仍未能算作成功的终点。即使在已经达到百万辆规模的一汽集团内部,对于当下中国汽车产业的问题,依旧有着清醒的认识。

当此盛世,却已经有不少中国汽车人开始反思,正如对自主这一目标的恒久追求,已经经历一甲子的中国汽车工业,在未来的十年甚至数十年,是否能培养出自己的世界级品牌和企业?脱颖而出者,又将以何种方式与众不同?

品牌"伞"下反哺自主

或许一汽人更多思考的,还是曾经为他们带来无比辉煌的自主品牌事业。从无到有创立中国汽车工业的成绩已经走过60年,在下一个甲子的轮回中,一直以来的领军者又该做出何种姿态?

时至今日,一汽集团不仅在商用车领域聚焦解放品牌,更在"中国一汽"的伞品牌之下,实现了一汽轿车旗下奔腾B系列轿车、X系列SUV;一汽吉林旗下佳宝微车、森雅多功能车;天津一汽夏利旗下夏利、威志、威姿、威乐等多主体、全车型的自主品牌乘用车布局。

2010年,一汽集团在当年的北京车展上发布全新的品牌概念,明确"中国一汽"为中国第一汽车集团公司企业品牌,下辖中国一汽和红旗两个伞品牌。

其中"中国一汽"伞品牌涵盖红旗品牌之外的一汽自主乘用车和商用车。自主乘用车产品线品牌包括"一汽奔腾"、"一汽威志"、"一汽夏利"、"一汽森雅"等;商用车产品线品牌包括"一汽解放"、"一汽佳宝"等。"红旗"伞品牌则定位于高端乘用车和多功能车,主要包括基于L豪华车、H高档车两大平台系列产品。

就在一汽集团全新品牌概念发布之后的一年, 2011年开始一汽集团旗下除红旗以外的产品全部悬挂崭新的"鹰标",对于一汽集团的掌门人徐建一而言,这是集团统一品牌资源做强做大自主事业的必然选择。

从2011年最新上市的奔腾B50率先换标开始,一汽集团旗下夏利、威志、森雅、佳宝等自主品牌产品,都在当年内统一改换重新设计的"鹰标"。同时,一汽集团还启动了动力总成基地和集团技术中心下属的乘用车研究所,为实现从车型设计开发到总成匹配的全方位自主目标"打牢地基"。

用一汽集团内部人士的话说,一汽一团未来的自主战略是通过合资收益"反哺"自主板块,最终目标是要丢掉合资伙伴提供的"拐杖",实现真正意义上的"独立自主"。

或许正是基于此,以一汽集团为代表的自主品牌车企,依旧在"品牌向上"的路上不断前行,无论SUV产品奔腾X80,还是高端自主第一车的红旗H7,都集中在2013年亮相,其背后隐现的,则是一汽自红旗轿车诞生伊始,就始终不变的进取之心。

在新品牌概念发布的2010年,一汽集团明确提出,到2015年,集团整车销量将超过400万辆,其中自主比例超过50%。这无疑可看做共和国长子对中国汽车工业未来的承诺,无论技术创新的战略基础,还是新能源开发的技术支撑,已经在中国汽车工业60年艰难历程中留下浓墨重彩的一汽集团,显然对未来还有更多的思考和期许。

在如此坚定的自主目标背后,显然是一汽人一脉相承的工业精神在全力推动,困于窘境,亦不迷于盛景的恒者之心,不仅让一汽,也让更多中国汽车业自主品牌的扛鼎者,可以再未来彰显其品牌价值。

汽车工业"危与机"

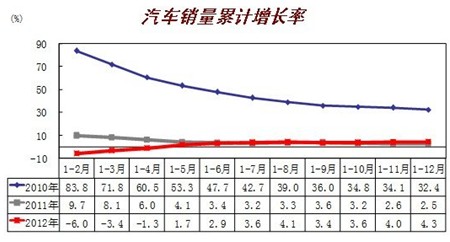

事实上,仅就市场层面而言,许多人常常提及的一个问题,是经历汽车市场10年黄金年代般的高速增长之后,中国汽车产销量已经回归个位数增长3年之久。已经习惯动辄20%以上增长率的中国汽车企业,是否能适应这样的放缓?

仅以凤凰汽车观察,对于在30年间走完国外100年汽车市场发展历程的中国汽车人而言,自2010年开始的增幅放缓,已经不再是一个纠结的问题,甚至在多数汽车界高管心中,一个略低但是理性的市场增长速度,相比动辄两位数"井喷"的时代,更值得精耕细作。

纵观2012年中国汽车市场的整体运行,值得忧虑的问题显然不在于市场增速,毕竟相比欧美日等海外市场,中国汽车市场的增速仍足以傲视全球,加之目前庞大的市场体量,依旧是各大跨国品牌蜂拥而至的投资热土。

正如一汽集团在自主品牌布局上的一系列动作所彰显的那样,在外资品牌大举进军,甚至不断下探细分市场之时,中国汽车的自主品牌该如何实现品牌突破或许才是真正的核心问题。至于其他如商用车市场的低迷、新能源汽车如何启动,甚至高利润时代的终结等问题,都对中国汽车人提出了更多的考验。

中国汽车工业的"紧迫感"从以下数据可见一斑,据中国汽车工业协会发布数据,2012年中国轿车销量完成1074.47万辆,其中自主品牌乘用车共销售648.50万辆,同比增长6.1%,如扣除出口,中国品牌乘用车国内销量增速仅为3.9%。自主品牌目前占乘用车销售总量的41.9%,占有率也比上年同期下降0.4个百分点。

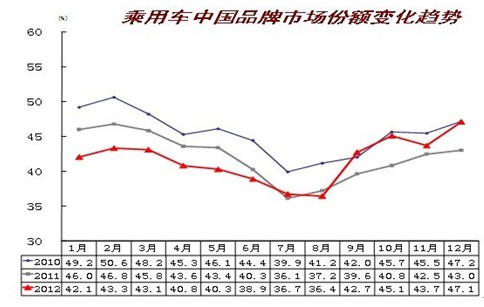

尽管自主品牌仍是品牌品系中份额最大的,但如果将美、日、德、法、韩等主流汽车合资品牌合计,价值自主品牌企业的销量分散,其市场份额显然比想象中更低,更关键的则是其正处在一个可见的下行通道。

更加需要注意的是,在自主品牌产品最为集中的1.6L以下轿车领域,及占比及增速都在放缓甚至下降,2012年乘用车市场的增长,主要靠SUV和MPV拉动,其中SUV对乘用车增长贡献度更是达到39.7%。

以此观之,似乎就不难解释2012年以来中国自主品牌车企集中投放SUV产品的行为。但仍需注意的,则是合资品牌在SUV等新品投入上的优势。另一个与此直接相关,也更值得注意的问题,则是中国自主品牌汽车仍未突破品牌价值的"天花板",相对低廉的价格依旧是其主要竞争力来源。

但机会显然也孕育在困境之中,无论是如一汽集团这样全产品序列的自主布局,还是如长城汽车般聚焦SUV单一品类,甚至如吉利汽车这样成功实现并购海外知名品牌,都是在为中国汽车业自主路径寻求新的突破。

中国的自主汽车企业,无一不在寻求未来脱颖而出的路径,诚如此前60年间恒久不变的自主追求,这一"梦想"的量,在未来数十年间仍将成为中国汽车业的根本动力所在。或许唯一的变化,也是最值得拭目以待的,则是在此目标之下,中国汽车人秉承工业精神传承所展现出的不断变化创新之路。