大唐财富:民营融资结症有望解决

2019年02月21日 10:12:04

来源:凤凰网商业

春节假期刚结束,监管层就送来了大红包——2月14日中共中央办公厅、国务院办公厅印发了《关于加强金融服务民营企业的若干意见》(简称《意见》),分量很重。全文18条内容,意在将着重

春节假期刚结束,监管层就送来了大红包——2月14日中共中央办公厅、国务院办公厅印发了《关于加强金融服务民营企业的若干意见》(简称《意见》),分量很重。

全文18条内容,意在将着重解决民企融资难、融资贵的顽疾。

《意见》中重点指出要通过信贷、股票发行、设立科创板等诸多配套措施来支持民营经济融资。

其中影响最大的就是改良信贷模式,什么是信贷?就是杠杆。换句话说,这一轮经济反弹要给谁加杠杆?——民企。

从去年年初至今央行已经降准五次,3个月的SHIBOR已经下降了200个BP,相当于一年内降息了10次。

可见银行间现在是不缺钱的,甚至可以说是相当宽裕的,但是民企丝毫没有感觉到,为什么呢?因为资产荒、信用梗阻。

所以在2018年下半年开始,党中央、国务院就已经对此提起了重视,各层领导也都提出了重要指示。年底,老大亲自召开了民营企业座谈会,给民企吃定心丸,一行三会纷纷表态支持民企拓宽融资渠道,纾困基金各种落地。

说实在的,从央妈层面上看,已经喂了不少“中药”了——各种疏通货币传导机制、各种奖励机制。可以说是尽心尽力了,但是奖励再多也弥补不了坏账率攀升银行要担负的责任,所以银行通过“以贷转存”来达标的现象比比皆是。

这半年多过去了,信用梗阻并没有被根本地解决掉。

民企信用恶化—融资难形成了恶性循环。2018年债券违约达到了过去4年的总和,这其中的重灾区就是民企。

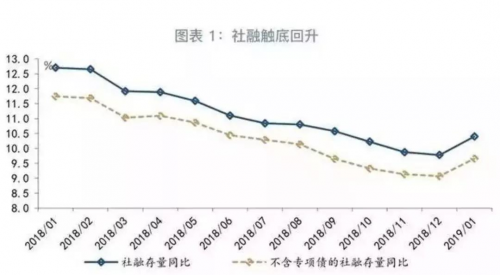

2019年1月社融放量喜大普奔,剔除地方政府专项债发行节奏的变化之后,就会发现虽然社融总量上去了不假,但是拆开来看结构性的问题还是存在的。

社融里面对资产价格影响最大的有两个:

1、中长期企业融资,主要是长期资本,投的是实体经济。

2、表内和表外的票据,有一部分投机资本。

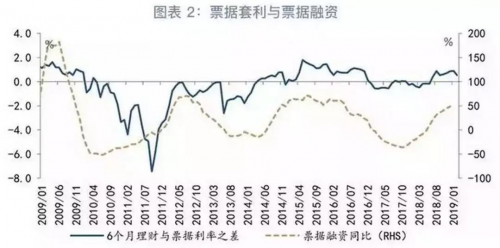

虽然1月中长期企业融资有所改善,新增企业中长期贷款同比小幅增长700亿,这个指标自去年8月以来首次转正,但是社融增量最主要是在票据上面,1月票据融资同比增长4813亿。

票据融资本身是一种融资成本比较高的融资方式,并且这里面可能有一部分的套利空转的资金,在市场上运行。

举个例子,一个铜贸商A本来要向B买铜材料,付款1个亿,但是A可以不付款,先在银行存个1年期的结构性存款(收益率3.6%),然后把这个存单抵押给银行,开个银行承兑汇票,然后拿到其他银行进行贴现(贴现率3.1%,市场上出现了存款与贴现价格倒挂的窗口期),贴出来的钱再付款,这样1个亿的体量就能轻松赚50万((3.6%-3.1%)*1亿)。

如果A的资质足够好,授信额度足够高,甚至可以不需要存款抵押。经过这一轮套利以后,A企业现金流非但没少还多了1个亿。

当然这种资金的占多大体量我们还没办法估计。

从历史数据上来看,货币向信用传导的过程中也出现过票据融资先行回升的现象,比如08年、11年、15年都出现过相同的现象。

票据先行之后,过一段时间我们应该就有机会看见更清晰的融资需求。

《意见》虽然是中办和国办联合发出的,但是涉及的内容不仅限于这两个办公室,而是汇总了国务院下属各部门的意见,几乎包含了国内所有的融资手段。

从股权一级、一级半、二级市场,到标准化、非标准化债券都有涉及。力度上可以看作是银行版本的QE。

股票方面:要加大直接融资支持力度;完善股票发行和再融资制度,深化上市公司并购重组体制机制改革;研究扩大定向可转债适用范围和发行规模,支持非上市民营企业发行私募可转债;抓紧推进科创板,稳步推进新三板;研究取消保险资金开展财务性股权投资的行业限制;

股权方面:积极培育投资于民营科创企业的天使投资、风险投资等早期投资力量,抓紧完善创投基金发展的税收政策; 支持资管产品通过监管部门认可的私募股权基金等机构,参与民营上市公司股票质押风险。

债券方面:完善普惠金融定向降准政策,增加再贷款和再贴现额度,把支农支小再贷款和再贴现政策覆盖到包括民营银行在内的符合条件的各类金融机构;支持商业银行发行永续债,补充资本金,合理调整商业银行宏观审慎评估参数。

《意见》的出台主要目的有两个:

一、加大逆周期调节力度,支持民企融资。

虽然1月社融规模在总量上激增,但是结构上的问题仍然没有得到根本性的改变。针对这个问题《意见》中有很多创设性的解决方案。

《意见》对于银行层面提出了诸多要求:

(1)压实责任。各部门各司其职,金融机构要切实履行服务民营企业第一责任人的职责,让民营企业有实实在在的获得感。如果民企没有获得感,那么谁的责任谁承担。

(2)宏观审慎管理考核中把民企、小微融资服务质量和规模作为中小商业银行发行股票的重要考核因素。中小商业银行想上市发股票得看给民企贷了多少款。

(3)抓紧建立“敢贷、愿贷、能贷”长效机制。各银行要建立年底计划、量化考核,对于向民企放贷多的人员要给予奖励、提拔重用。并且提高了不良贷款的考核容忍度,不随便问责。这一条可以说真正解开了银行的心结。

(4)新发放公司类贷款中,民营企业贷款比重应进一步提高。银保监会重点考核贷款户数和金额。避免银行把钱只贷给少数大民企,再篡改数据,如果出现这种情况将严肃处理相关机构和人员。

(5)审批权下放。鼓励商业银行开展线上审批,将一定额度信贷业务审批权下放至分支机构,提高时效。

(6)此外,还将会有第三方机构对落实情况进行监督和评估。

《意见》除了对银行方面提出了要求以外,对资本市场、非银机构,担保、租赁小贷、基金、上市、征信、发债、资管、股质、抵押登记等领域都提出了要求。

可见监管对于解决民企融资的态度非常坚决。

二、倒逼信贷机制改革,建立信用风险定价机制。

《意见》影响最大的是信贷,信贷实际上就是杠杆。

从2009年开始,每一轮经济反弹都离不开加杠杆。

从2009年全面加杠杆、2012年地方政府加杠杆、到2016年居民加杠杆,都形成了经济的反弹。本次如果实现民企加杠杆,出现短周期(3年一轮)的经济反弹还是可期的。

当前来讲,落实民企融资之所以困难,最主要的因素是国内信用风险定价的失灵。

一方面,是由于地方政府相关的融资主体、国有企业等等软约束对于市场定价的干扰。另一方面,是由于对于抵押物的过度依赖。

所以,总体来讲国内的信用融资主要是看政府的信用和资产价格的信用。消费贷的出现一定程度上打破了这两种信用逻辑,建立了基于个人信用的融资体系。

企业方面如果效仿消费贷能够建立健全的信用贷体系,完善信用风险定价机制,会在很大程度上弥补民企的信贷不足。

《意见》通过倒逼的方式,要求银行加大对民企的融资,必定会加大对信用风险定价的研究与应用。后续各政府部门还会有配套措施和落实意见出台。

这份《意见》的出台,对于中国经济未来的发展来讲,将是一次里程碑式的转折。如果这些措施能够得到落实,民企融资结症将有望被解决,这将对支撑实体经济起到至关重要的作用。

(免责声明:以上内容为本网站转自其它媒体或企业宣传文章,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。)

[责任编辑:于新陆 PN175]

责任编辑:于新陆 PN175

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

为您推荐

热门文章

-

东三环世界格局,邦泰集团匠心钜筑礼献成都

-

锚定“新经济+大资管”中期战略,德邦证券未来发展新格局

-

凤凰网刘爽:算法推送短视频时代的冷思考

-

做对外贸易今后好做吗?对外国际外贸平台行业前景分析!

-

凤凰网池小燕:挖掘媒体平台新价值 驱动企业利润新增长

-

价值驱动新增长 营销凝聚新共识 ——万象更新·凤凰网2021营销趋势大会在京召开

-

明君集团徐明君二十余载追求卓越、不断创新

-

中港置业被评为“锦江区百强民营企业”!

-

汉德森公益广告亮相上海中心地铁站,其产品在汉薇商城有售!

-

邓伦火锅店背后故事首度揭秘,没想到店如其人!

-

安全事故无小事,龙元建设安全生产的行动派

-

《2020中国互联网广告数据报告》正式发布

精彩视频

凤凰网商业官方微信